.svg)

- Pour les adeptes du mouvement FIRE, il s'agit d'arbitrer au mieux entre énergie, temps, et argent. Nous détaillerons les raisons qui poussent à franchir le pas.

- Nous verrons 3 grandes étapes à suivre pour atteindre le mouvement FIRE.

- Puis, nous vous montrerons 2 pistes pour atteindre l'indépendance financière, grâce à un investissement dans une pierre-papier de rendement, ou dans l'immobilier fractionné (via des obligations). Tous les deux sont des investissements passifs.

- Enfin, pour ceux qui veulent en savoir plus, nous parlerons de quelques ambassadeurs du mouvement FIRE, ainsi que de leurs contenus.

De plus en plus de français sont adeptes du mouvement FIRE, pour « Financial independence, Retire Early ». Démocratisée par la génération Y dans les années 2000, cette tendance retrouve aujourd’hui sa popularité auprès des quadragénaires qui décident de changer de vie, soit en arrêtant de travailler, soit en se consacrant à des projets de passion.

Mais atteindre l’indépendance économique et prendre une retraite anticipée n’est pas si évident ! Il faut s’assurer une masse suffisante d’épargne retraite en réduisant ses dépenses quotidiennes et en diversifiant ses sources de revenu.

Zoom sur les quelques règles à suivre pour se lancer dans le mouvement FIRE !

Le mouvement FIRE est un courant de pensée centré sur la liberté financière et l’optimisation de sa trajectoire de vie. FIRE est l’acronyme de « Financial Independence, Retire Early », autrement dit indépendance financière et retraite anticipée. La définition est simple : atteindre un niveau d’autonomie économique suffisant pour ne plus dépendre d’un salaire, et pouvoir arrêter de travailler plus tôt ou, à minima, travailler par choix, à son rythme, sur des projets qui ont du sens.

Origine du mouvement FIRE

L’origine du mouvement FIRE remonte aux années 1990 aux États-Unis, popularisée notamment par le livre Your Money or Your Life (V. Robins et J. Dominguez). L’idée était novatrice : en reprenant le contrôle de son budget, de ses habitudes de consommation, et de sa stratégie d’investissement, une personne peut constituer un patrimoine suffisamment solide pour envisager une retraite bien avant l’âge habituel (souvent évoqué autour de 64 ans dans le privé en France).

Philosophie FIRE : frugalité, stratégie et création de revenus

La philosophie FIRE repose sur trois piliers très concrets :

- Augmenter son taux d’épargne : réduire les dépenses non essentielles, limiter les achats impulsifs, arbitrer entre plaisir immédiat et objectifs long terme, et adopter une forme de sobriété (parfois appelée frugalité).

- Investir intelligemment : placer cette épargne sur des supports cohérents avec son horizon, diversifier son allocation, gérer le risque, et privilégier une approche disciplinée plutôt que l’émotion.

- Générer des revenus récurrents : construire des revenus passifs (ou semi-passifs) capables de financer le train de vie : loyers, dividendes, intérêts, revenus d’actifs… L’objectif est de transformer l’épargne en rente ou en flux de revenus.

En clair, le mouvement FIRE vise à transformer une logique “métro-boulot-dodo” en une logique de capitalisation : on épargne, on investit, on fait croître son patrimoine, puis on vit (en partie ou totalement) des revenus générés.

FIRE : retraite anticipée… ou indépendance de choix

Contrairement à ce que le nom laisse penser, “Retire Early” ne signifie pas forcément “ne plus rien faire”. Pour beaucoup, FIRE signifie surtout :

- retrouver de la flexibilité (passer à temps partiel, freelancing, reconversion),

- gagner en sécurité financière (moins de stress, plus de marge de manœuvre),

- choisir ses projets (entrepreneuriat, associatif, création),

- sortir de la contrainte du “il faut absolument un salaire”.

Autrement dit : l’indépendance financière offre la liberté de choix, pas seulement une retraite au sens strict.

Mouvement FIRE : États-Unis vs France

Aux États-Unis, le mouvement FIRE est souvent associé à la recherche d’une liberté individuelle maximale : sortir rapidement du salariat, réduire le nombre d’années de travail, et atteindre une forme d’indépendance totale.

En France, le FIRE prend parfois une coloration différente : une approche plus responsable et plus équilibrée, avec un intérêt pour la simplicité volontaire, une consommation plus raisonnée, et une recherche de cohérence entre argent, temps, valeurs et qualité de vie. On retrouve aussi des variantes comme le “Lean FIRE” (train de vie minimaliste) ou le “Fat FIRE” (train de vie plus confortable).

Aujourd’hui, le mouvement FIRE séduit de plus en plus d’épargnants français : quête de sens, envie de reprendre la main sur son temps, volonté d’accélérer la constitution d’un patrimoine, et besoin de sécuriser son avenir. Mais pourquoi cette tendance est-elle devenue aussi populaire ?

Il y a un fameux dicton qui dit :

Tant qu’on est jeune, on a l'énergie, le temps, mais pas l’argent.

Une fois adulte, on a l’argent, l’énergie, mais pas le temps.

Une fois à la retraite, on a le temps, l’argent, mais plus l’énergie.

N’avez-vous jamais eu l’envie de lui donner tort ? En particulier, si vous n’êtes pas épanoui au travail, pourquoi passer toute votre vie à travailler ?

Nous faisons un tour d’horizon des raisons qui pourraient vous pousser à sauter le pas et devenir un adepte du mouvement FIRE.

Mouvement FIRE : Pour retrouver la maîtrise de son temps

Dans notre société hyperconnectée, le rapport au temps n’a jamais été aussi tendu. Courir après le temps en est même devenu le mal du siècle. Jouir d'une meilleure gestion de ses finances permet d’atteindre l’autosuffisance, de redevenir maître de son temps et de se consacrer aux choses qui vous tiennent réellement à cœur.

Mouvement FIRE : Pour réaliser vos rêves tant que vous avez encore le temps et l’énergie

Bénéficier d’une retraite avant l’heure ne signifie pas forcément d’arrêter toute activité. L’indépendance financière peut prendre différentes formes : si elle permet dans un premier temps de disposer librement de son temps, elle offre surtout l’opportunité de vivre de sa passion. C’est d’autant plus d’actualité quand on sait qu’un tiers des Français a annoncé avoir perdu tout sens dans leur activité professionnelle depuis le début de la crise sanitaire. Une retraite anticipée est justement un excellent moyen de se consacrer à de nouveaux projets, voire complètement changer de vie !

Mouvement FIRE : Pour affronter l’avenir sereinement

À une époque où les pensions de retraite sont de moins en moins garanties, il est primordial de s’assurer une masse d’épargne suffisante pour s’offrir de belles perspectives une fois à la retraite. En atteignant l’indépendance financière, vous aurez l’assurance et la tranquillité d’esprit nécessaire pour profiter pleinement de la vie.

Les 3 piliers pour atteindre l’indépendance économique avec le mouvement FIRE sont : l’épargne, l’austérité et l’investissement. Voyons un peu comment les associer pour s’approcher de la liberté financière !

Se défaire de la « Rat Race »

Une étude réalisée en octobre 2021 par Factorial et l’institut de sondage OpinionWay a mis en évidence que pour 68% des Français, le travail n’est plus une source de plaisir mais une réelle nécessité. Cette part de la population française active est dans ce que l’on appelle la « Rat Race », autrement dit, être enfermé dans un système où il faut travailler pour pouvoir consommer, et plus généralement, vivre. Fuir la « Rat Race », c’est d’abord se débarrasser de l’idée que la vie tourne autour de la consommation !

Faire preuve de discipline sur l’épargne

Pour espérer se défaire de la « Rat Race », il est donc essentiel d’avoir un regard sur ses dépenses, sans tomber dans l’excès. Le mouvement FIRE prône en effet le frugalisme, ce mode de vie qui vise à supprimer toutes les dépenses jugées non essentielles afin d’épargner au maximum pendant de nombreuses années.

Les frugalistes estiment d’ailleurs qu’il est possible d’économiser l’équivalent de 25 fois vos dépenses annuelles ! La clé, c’est donc de commencer à épargner le plus tôt possible, dès que vous disposez d’une source de revenus stable. Ensuite, vous devez impérativement mettre de l’argent de côté de manière régulière et progressive. Vous l’aurez compris : faire partie du mouvement FIRE, commence par économiser plus, et dépenser moins !

Mouvement FIRE : Investir intelligemment selon la règle des 4%

Une fois que vous aurez atteint un niveau d’épargne suffisant, il est recommandé d’investir pour obtenir des revenus alternatifs ou passifs i.e. des revenus qui n’impliquent aucun effort de votre part.

Selon la règle des 4% théorisée en 1998 par trois professeurs de l’Université Trinity du Texas, seuls les investissements qui génèrent un rendement supérieur à 4% permettent de maintenir un niveau d’épargne élevé tout en profitant des avantages du placement. Avec un taux de distribution moyen de 4,72 % en 2024 (source : ASPIM-IEIF), les SCPI peuvent constituer une option intéressante pour les adeptes du FIRE, à condition de bien sélectionner les véhicules et de garder en tête que les performances passées ne préjugent pas des performances futures et qu’un investissement en SCPI comporte notamment un risque de perte en capital et de liquidité.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

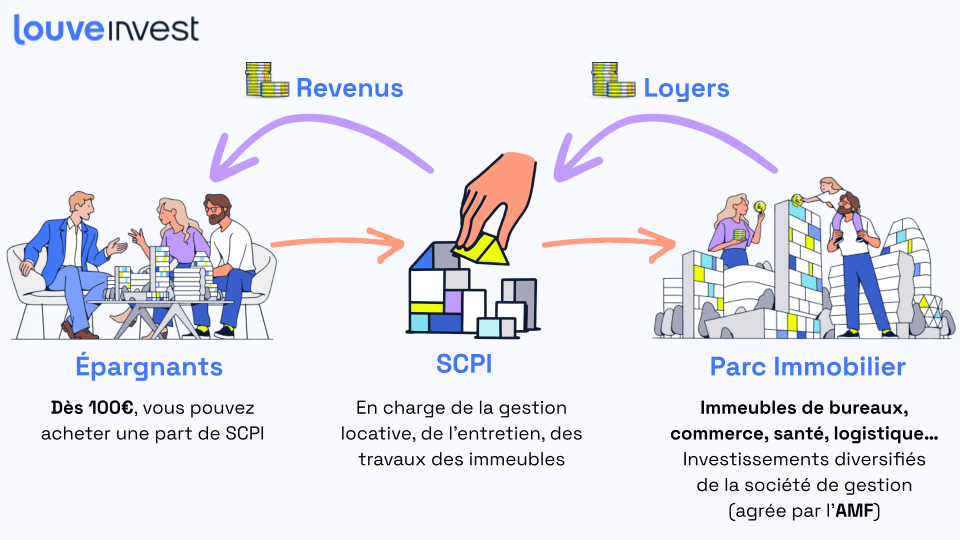

La SCPI, comme apport de revenus

La SCPI est un investissement passif, dans le sens, où "il suffit d'acheter des parts, puis de recevoir des dividendes" ! C'est bien la société de gestion de la SCPI qui s'occupe de la gestion locative, qui mutualise les risques comme les vacances locatives ...etc...

C'est elle aussi qui va gérer au mieux son parc immobilier, afin d'obtenir les meilleurs rendements. Par exemple, la SCPI Iroko Zen a affiché un Taux de Distribution (TD) de 7,32 % en 2024. Les performances passées ne préjugent pas des performances futures et un investissement en SCPI comporte notamment un risque de perte en capital et de liquidité. Pour aller plus loin, il est également possible d'investir en SCPI à crédit, afin de maximiser son exposition immobilière sans mobiliser l'intégralité de son épargne.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Epargner et investir progressivement

Inutile d'attendre d'avoir une grosse épargne pour investir en SCPI de suite et de façon progressive. Dès 204 €, il est possible d'acheter une part de Remake Live (chaque mois par exemple), de mettre en place un versement programmé et en démarrant avec un minimum de souscription de 1 020€. D'ailleurs, voici un exemple de simulation sur cette SCPI :

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Les versements programmés sont aussi disposnible pour Iroko Zen, Wemo One et Sofidynamic.

De cette façon, vous pourrez développer votre patrimoine, et commencez à toucher des dividendes. Des dividendes qui seront de plus en plus important, grâce à vos versements progressifs.

En plus, toute plus value des parts pourra vous apporter des gains supplémentaires, des gains de revalorisation. Par exemple, Novaxia Néo, grâce à leur bonne gestion, a revalorisé le prix de sa part de +3.8% en 2021 (la revalorisation des parts n'est pas systématique chaque année et bien sûr les performance passées ne préjugent pas des performances futures). La SCPI s'imposait ainsi comme l'un des placements d'investissement immobilier les plus accessibles et les plus flexibles du marché en 2021.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

L'immobilier fractionné, comme apport de revenus

Il est aussi possible de faire un investissement passif en achetant des obligations adossées à de l'immobilier.

Dès 200€, le prix d'une obligation, vous pouvez donc profiter de recevoir des revenus mensuels sur la base de rendements locatifs, et de bénéficier de la potentielle plus-value. Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Rejoindre le mouvement FIRE, ce n’est pas “copier une méthode miracle” vue sur un forum. C’est surtout adopter une stratégie claire (la fameuse méthode FIRE, issue de Financial Independence, Retire Early) et la traduire en plan financier concret, adapté à votre âge, votre situation, votre niveau de revenu… et vos aspirations profondes. L’objectif n’est pas seulement de “devenir rentier” le plus vite possible, mais de construire une trajectoire qui réduit le stress et vous permet de choisir votre rythme de vie, sans vous épuiser ni sacrifier le présent.

1) Poser un cap : votre “pourquoi” avant les chiffres

Avant de sortir une calculette, commencez par clarifier ce que signifie FIRE pour vous : un départ anticipé du travail ? un temps partiel ? une année sabbatique ? un changement de voie ? Beaucoup de figures du FIRE mettent en avant la liberté de choix, pas forcément un retrait total. Et en France, le sujet se heurte aussi au système de retraite et à l’âge légal qui évolue : votre objectif peut être “FIRE à 45 ans”, ou simplement “indépendance financière partielle” pour sécuriser votre quotidien.

Conseil simple : notez noir sur blanc votre objectif en une ligne (“Je veux pouvoir…”) et ce que vous refusez (“Je ne veux pas…”). Ça évite de partir sur une trajectoire difficilement tenable.

2) Faire un diagnostic : budget, marge d’épargne, inflation

La base, c’est la différence entre ce que vous gagnez et ce que vous dépensez. Le mouvement FIRE consiste souvent à augmenter sa capacité d’épargne, non pas en vivant triste, mais en reprenant le contrôle : abonnements, dépenses “automatiques”, gros postes (logement, transport). Ensuite, intégrez une variable incontournable : l’inflation. Un montant qui paraît confortable aujourd’hui ne le sera pas forcément dans 10 ou 15 ans.

Conseil pratique : suivez vos dépenses pendant 1 mois, puis faites un “avant / après” avec 2-3 modifications simples. Ce n’est pas une question de code ou de règle obscure : c’est juste un plan clair et réaliste.

3) Calculer votre “nombre FIRE” (sans en faire une religion)

L’étape suivante, c’est d’estimer le capital à viser : votre “capital initial” (même si, en réalité, il se construit progressivement). On part généralement de votre budget annuel, puis on applique une règle de prudence pour estimer le portefeuille nécessaire pour financer votre vie via les revenus du capital. Ce calcul donne une ligne directrice, pas une vérité absolue : le marché bouge, les frais comptent, les rendements varient.

Conseil : faites trois scénarios (minimaliste, “confort”, ambitieux). Ça vous aide à garder les pieds sur terre et à ajuster votre stratégie d’investissement sans paniquer.

4) Construire un portefeuille diversifié (et comprendre les risques)

Rejoindre le mouvement FIRE, c’est accepter qu’il faut un minimum de méthode : un portefeuille diversifié, avec une stratégie d’investissement cohérente et des supports adaptés à votre horizon (court, moyen, long terme). L’idée n’est pas de tenter des coups, mais de bâtir quelque chose de robuste : diversification, régularité, gestion du risque, et attention aux frais (qui grignotent votre capital sur la durée).

Conseil : si vous débutez (surtout quand on est jeune), commencez simple, apprenez en avançant, et évitez de tout modifier au moindre bruit de marché.

5) Prévoir le cadre “vie réelle” : imprévus, projets, retraite

Un plan FIRE réussi intègre la vraie vie : coups durs, enfants, déménagement, envie de voyager, changement de job. Il doit aussi tenir compte du cadre français : fiscalité, enveloppes d’épargne, et articulation avec le départ en retraite (même si vous visez une indépendance avant). Le but est d’éviter une stratégie trop fragile qui marche “sur le papier” mais casse au premier imprévu.

Conseil : prévoyez une marge de sécurité sur un compte dédié (épargne de précaution), et ne faites pas reposer votre plan sur un scénario parfait.

6) Trouver un équilibre : FIRE ne doit pas devenir une punition

Certaines personnes tentent un FIRE extrême et finissent frustrées. D’autres trouvent un équilibre : un mode de vie plus simple, une consommation plus intentionnelle, parfois un projet aligné avec la planète, et une progression financière régulière. La communauté FIRE est large : on peut être minimaliste, mais on peut aussi chercher du confort. L’important, c’est d’avancer dans une direction qui vous ressemble.

Avis important : si votre plan vous rend malheureux, ce n’est pas un “bon plan financier”. Ajustez la méthode, pas votre santé.

Mr. Money Moustache

Le tout premier adepte du mouvement FIRE est l’américain Pete Adeney, plus connu sous le pseudo de Mr. Money Moustache. À l’âge de 30 ans, il a décidé de quitter son job et a lancé une chaîne Youtube pour donner des conseils à tous ceux qui désirent suivre la même voie !

Victor Lora

Plus proche de vous, le français Victor Lora se positionne comme l'importateur du mouvement FIRE en France. A 30 ans, il atteint son premier seuil d’indépendance financière et peut désormais décider de suivre ses projets sans contrainte, que cela soit de travailler deux jours par semaine, de partir un mois en vacances, ou encore de lancer une nouvelle entreprise.

Jean Baptiste

Parmi les nouveaux adeptes, Jean Baptiste, 29 ans, est freelance en UX/UI et possède sa propre marque de mobilier en parallèle. Il n’a pas encore atteint l’indépendance financière mais vit déjà de ses passions !

Les livres sur le mouvement FIRE

De nombreux auteurs se sont emparés du sujet FIRE, à commencer par les pionnières de l’idéologie V. Robins et J. Dominguez, autrices de « Your money or your life » (1992).

Dans un autre registre, le livre « J’arrête de travailler ! » écrit par Gisela Enders en 2019 est une référence sur le frugalisme. Cet ouvrage fondateur sur ce phénomène sociologique en plein essor alimente de multiples pistes de réflexions sur la vie en société et les relations au travail, à l'argent, la consommation et au bonheur.

Le livre « La retraite à 40 ans, c’est possible » écrit par Victor Lora propose un excellent tour d’horizon du mouvement FIRE et met en évidence les 8 étapes clés pour parvenir à l’indépendance financière :

- Remettre en question ses choix de vie

- Établir ses objectifs de vie ou « l’Essentiel »

- Réaliser un Plan d’action

- Consommer moins pour épargner plus

- Faire croître son patrimoine

- Investir en Bourse

- Investir dans l’immobilier

- Entreprendre !

Les blogs sur le mouvement FIRE

Victor Lora L’auteur tient d’ailleurs le blog "devenir frugaliste"qui regroupe tout un tas de conseils pour se lancer dans l’aventure FIRE.

Même si vous n’êtes pas à 100% convaincu par le mouvement FIRE, ces références regorgent de bonnes idées à piocher pour faire fructifier son épargne grâce à des placements immobiliers comme les SCPI.

Le blog Millenial Independant propose des guides complets sur le mouvement FIRE en France et poste régulièrement de nouveaux articles sur les différentes manières d’investir votre épargne, du placement en SCPI à l’épargne solidaire, en passant par l’investissement en bourse ou encore la cryptomonnaie.

Si le mouvement FIRE vous intéresse, l’investissement en SCPI peut être une bonne solution pour commencer à investir de manière passive et préparer une retraite anticipée. Retrouvez les rendements des meilleures SCPI dans notre classement des SCPI à privilégier.

N’hésitez pas à en parler à notre équipe d’experts Louve Invest qui sera ravie de vous accompagner dans vos démarches ! Certaines SCPI présentent en effet des rendements très intéressants.

Romain Suchaud est conseiller en gestion de patrimoine chez Louve Invest, diplômé de l’IPAG Business School et certifié IOBSP.

Après 8 ans chez Allianz Expertise & Conseil, il accompagne aujourd’hui les investisseurs dans leurs stratégies SCPI et dirige plusieurs sociétés patrimoniales.

.png)