.svg)

.png)

- Un bon avis sur une SCPI ne se résume pas à son taux de distribution : TOF, valeur de reconstitution, qualité de la gestion et report à nouveau sont tout aussi déterminants.

- Notre avis sur les SCPI les plus performantes du marché en 2025 : Wemo One (PGA 15,27 %), Sofidynamic (14,04 %) et Reason (13,90 %) affichent des résultats solides, mais chaque performance s'explique différemment et mérite d'être contextualisée.

- Le mode de détention change tout à l'avis final : une SCPI pertinente au comptant peut l'être moins à crédit ou en assurance-vie selon votre fiscalité et votre horizon.

- Un avis SCPI honnête intègre les risques : perte en capital possible, liquidité limitée, revenu non garanti, et horizon minimum de 8 à 10 ans.

- Les avis d'experts et les avis d'investisseurs ne se valent pas : les deux sont utiles, mais ils ne répondent pas aux mêmes questions.

L’investissement dans l’immobilier vous tente, mais investir dans un bien locatif vous paraît peu abordable, trop contraignant et chronophage ? Les Sociétés Civiles de Placement Immobilier (SCPI) peuvent dès lors représenter une belle opportunité : accès facilité et abordable au marché, diversification, rentabilité, sérénité…

Voici un avis complet sur les SCPI. Découvrez leurs avantages et les situations où il est pertinent d’y avoir recours, afin de vous faire votre propre avis.

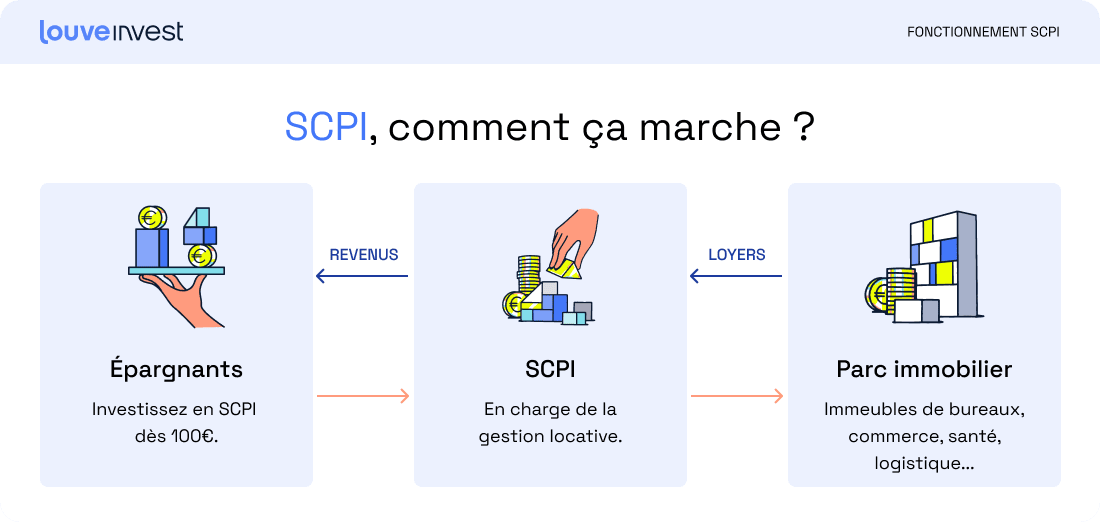

La SCPI est un placement immobilier collectif : vous achetez des parts de SCPI et la société de gestion utilise ce capital pour acquérir un patrimoine immobilier (bureaux, commerce, logistique, santé, parfois résidentiel/logement) et le louer. En échange, l’investisseur peut percevoir un revenu sous forme de dividende (ou distribution), issu des loyers du parc immobilier, après frais et charges. C’est donc une façon de détenir des parts de SCPI dans l’immobilier locatif sans gérer vous-même la gestion locative, les locataires, les baux ou les travaux.

Concrètement, votre rentabilité dépend de deux moteurs :

- le taux de distribution (souvent présenté comme le taux de rendement, brut ou net selon les cas),

- et la valeur de la part (valorisation possible… ou baisse si le marché immobilier se retourne).

Le prix de souscription est fixé par la société (SCPI à capital variable ou scpi à capital fixe selon le type). On parle aussi de valeur vénale des immeubles et de valeur potentielle, mais rien n’est garanti.

Ce que vous devez connaître avant de vous faire un avis sur les SCPI :

- Risque : une perte en capital est possible (valeur des parts en fluctuation), et le revenu n’est pas certain (vacance locative, locataire en difficulté, baisse des loyers).

- Liquidité : revendre ses parts de scpi peut prendre du temps ; c’est un investissement immobilier plutôt long que “cash” immédiat (risque de liquidité).

- Frais + délais : il peut y avoir des frais de souscription (parfois appelés “frais d’entrée”), des frais de gestion, et un délai de jouissance avant de toucher les premiers dividendes.

- Fiscalité : en direct, les revenus sont en général imposés à l’impôt sur le revenu + prélèvements sociaux (selon votre situation, France/Europe, et le mode de détention comme SCPI en assurance vie, démembrement, etc.).

Une SCPI peut donc être une solution accessible pour diversifier un portefeuille et viser un revenu locatif passif, mais c’est un produit d’épargne exposé au marché immobilier, avec risque de perte et un horizon plutôt moyen/long terme. Pour un avis SCPI solide (et pas juste “SCPI avis 2025” basé sur un classement), l’important est de comprendre ce mécanisme simple avant de comparer les taux, la stratégie, les frais et la qualité du patrimoine.

Les SCPI séduisent beaucoup d’épargnants parce qu’elles donnent accès à l’immobilier locatif de manière simple.

L’investisseur achète des parts de SCPI, la société de gestion s’occupe de la stratégie, des achats, des locataires, des baux, des travaux et du suivi du patrimoine. Résultat : un placement immobilier plus “passif” qu’un investissement en direct, avec la possibilité de viser un revenu régulier (dividende) et un rendement potentiel, même si rien n’est garanti.

Consultez aussi notre article ou nous comparons SCPI ou investissement locatif.

Un investissement immobilier sans les contraintes de la gestion locative

L’un des grands avantages, c’est le confort : pas besoin de chercher un logement, négocier un crédit immobilier pour un bien précis, gérer les impayés, la vacance, les réparations ou la relation locative.

La gestion est mutualisée et professionnalisée. Pour beaucoup, c’est une manière d’investir dans l’immobilier sans y consacrer du temps, tout en gardant un actif tangible derrière (des immeubles, des locaux, des bureaux, parfois de la santé ou de la logistique).

Diversification et mutualisation du risque

Une SCPI détient un parc immobilier composé de nombreux actifs. Cette diversification (souvent sectorielle et géographique, France ou européenne) permet de limiter l’impact d’un seul locataire en difficulté ou d’un secteur en baisse (bureaux, commerce, etc.). La mutualisation réduit aussi la dépendance à un seul bien, ce qui rend l’investissement immobilier généralement plus équilibré qu’un achat locatif unique, même si le risque du marché immobilier reste bien présent.

Accessibilité : investir avec un montant plus faible

Contrairement à un achat immobilier classique, il est souvent possible d’acheter une part avec un montant plus accessible, et d’investir progressivement. Cette logique convient aux investisseurs qui veulent se constituer une exposition à l’immobilier, diversifier leur portefeuille, ou investir “par étapes” au fil des mois, sans immobiliser un capital très élevé d’un seul coup. Par exemple, chez Louve Invest, il est possible d'investir à partir de 100 euros.

Plusieurs stratégies selon l’objectif patrimonial

Les SCPI plaisent aussi parce qu’elles s’adaptent à des objectifs différents : rechercher un revenu complémentaire, viser une rentabilité à moyen/long terme, diversifier une allocation, ou organiser une stratégie plus patrimoniale via des modes de détention spécifiques.

Selon le profil, il existe des approches très différentes : SCPI en assurance vie (cadre fiscal différent), SCPI à crédit (effet de levier), démembrement (nue-propriété / pleine propriété), ou investissement via une société (selon la situation). Ces options ne conviennent pas à tout le monde, mais elles expliquent pourquoi les avis sur les SCPI sont souvent positifs quand l’investissement correspond au besoin.

Exemple simple : un particulier qui veut exposer son épargne à l’immobilier sans gérer un appartement peut acheter des parts de SCPI de rendement. Il vise une distribution de revenus (dividendes) et accepte en contrepartie des frais, un horizon long, et un risque de baisse de la valeur des parts ou de variation du taux de distribution. Prenez en compte toutes ces notions, en lisant notre guide sur la SCPI.

Avant de se faire un avis détaillé sur les SCPI, il faut garder une idée simple en tête : une SCPI reste un investissement immobilier.

Comme tout placement en immobilier locatif, il peut offrir un revenu (dividende / distribution) et un rendement potentiel, mais il comporte aussi du risque. Le bon réflexe consiste donc à regarder les inconvénients avant de se focaliser sur un taux de distribution affiché.

Risque de perte en capital et baisse de la valeur des parts

Quand vous investissez dans une SCPI, vous achetez une part dont le prix de souscription peut évoluer.

Si le marché immobilier se dégrade (baisse des prix, hausse des taux de financement, crise sur certains secteurs comme les bureaux), la valeur du patrimoine peut reculer, et la valorisation des parts peut être revue à la baisse.

À retenir : la performance d’une SCPI ne dépend pas uniquement du rendement distribué ; la valeur de la part compte aussi. Une perte en capital est possible.

Revenu non garanti : loyers, vacance et risques locatifs

Le revenu versé aux associés vient des loyers encaissés. Or ces loyers peuvent baisser ou être moins réguliers : vacance locative, renégociation des baux, locataire en difficulté, baisse de la demande sur un secteur (commerce, bureaux) ou sur une zone géographique. Même avec une bonne mutualisation et un patrimoine diversifié (logistique, santé, commerce, résidentiel, Europe/France), le risque locatif n’est jamais nul.

Exemple : si plusieurs locataires quittent des locaux au même moment, la distribution peut diminuer sur quelques mois, le temps de relouer.

Liquidité : revente parfois lente (liquidité faible)

Une SCPI n’est pas une action en bourse ni un ETF : la liquidité est plus limitée. Revendre ses parts dépend de l’existence d’acheteurs (ou, selon le type de SCPI, d’un mécanisme de retrait). En pratique, la sortie peut être plus longue que prévu, surtout en période de tension sur le marché.

Conséquence : ce placement doit s’envisager avec un horizon long et un capital dont vous n’avez pas besoin immédiatement.

Frais, délai de jouissance et rentabilité réelle

Beaucoup de SCPI intègrent des frais (souvent au moment de l’achat) et des frais de gestion prélevés sur les loyers. Il existe aussi un délai de jouissance : après la souscription, la distribution ne démarre pas toujours tout de suite.

Impact : la rentabilité “ressentie” peut être plus faible au début, même si le taux de distribution semble attractif sur le papier. L’analyse doit donc se faire sur plusieurs années, pas sur un seul mois.

Fiscalité : un point clé qui change l’avis final

En direct, les revenus de SCPI sont généralement soumis à l’impôt (impôt sur le revenu) et aux prélèvements sociaux, ce qui peut réduire nettement le rendement net selon votre imposition.

À l’inverse, des modes de détention (comme la SCPI en assurance vie, le démembrement en nue-propriété, ou certaines SCPI européennes) peuvent modifier la fiscalité… mais avec des règles et des contraintes spécifiques.

Une SCPI peut être un bon placement pour un épargnant, mais l’avis dépend beaucoup du profil fiscal, de l’objectif (revenu, retraite, diversification) et de la durée de détention.

Une SCPI peut vous offrir un accès accessible à l’immobilier diversifié, mais elle combine plusieurs risques : marché immobilier, risques locatifs, liquidité, frais, fiscalité, et volatilité possible du prix de la part. Les performances passées et un taux affiché ne garantissent pas les performances futures : c’est la raison pour laquelle il faut toujours raisonner en stratégie patrimoniale, avec un horizon adapté à votre situation.

Un avis détaillé sur les SCPI ne se résume pas à “la meilleure SCPI” ou à un classement basé sur un seul chiffre. Pour évaluer et analyser une SCPI de façon sérieuse, l’investisseur doit regarder un ensemble d’éléments : la stratégie immobilière, la qualité du parc, la solidité locative, et quelques indicateurs faciles à comparer. L’objectif consiste à répondre à une question simple : cette SCPI correspond-elle à mon projet patrimonial, à ma capacité d’investissement et à mon horizon de durée ?

La checklist avant de se faire un avis sur une SCPI (10 points)

1. Stratégie et secteur immobilier : bureaux, santé, logistique, commerce, résidentiel ; SCPI françaises ou SCPI européennes ; diversification réelle ou trop concentrée.

2. Qualité du patrimoine (pierre papier) : typologie des actifs, emplacement, cohérence avec le contexte de marché.

3. TOF (taux d’occupation financier) : un indicateur clé pour vérifier si les immeubles sont bien loués et si les loyers sont stables.

4. Locataires et baux : nombre de locataires, durée des baux, dépendance à un gros locataire (risque de concentration).

5. Rendement SCPI et régularité : regarder le taux distribué sur plusieurs années, pas seulement une performance récente.

6. Valeur de reconstitution : comparer le prix des parts à la valeur de reconstitution (utile pour évaluer une surcote ou une décote potentielle).

7. Report à nouveau : une réserve qui peut aider à lisser la distribution quand une période est plus difficile (sans que ce soit une garantie).

8. Frais et conditions : frais de souscription/gestion, délai de jouissance, ticket d’entrée faible ou minimum de souscription.

9. Société civile de placement immobilier et sociétés de gestion : expérience, transparence, qualité des rapports, communication, discipline d’acquisition.

10. Liquidité et collecte : la capacité à absorber la collecte, la politique d’investissements, et la façon dont la SCPI gère les retraits (important en contexte de marché tendu).

Une fois toutes ces questions posées et répondues, alors vous pourrez faire le choix des SCPI les plus adaptées à votre profil parmi notre liste de SCPI.

Les indicateurs clés et ce qu’ils révèlent

Questions simples à se poser

- Quel est mon projet principal ? Revenu, retraite, diversification, optimisation fiscale, transmission…

- Quel horizon de durée ? Plutôt long terme : 8–10 ans et plus en général pour lisser les cycles.

- Quelle capacité ? Montant, effort d’épargne, recours à un prêt (SCPI à crédit / emprunt) ou investissement comptant.

- Quelle fiscalité ? Impôt sur le revenu, impôt sur la fortune (IFI), situation perso/pro, résidence fiscale.

- Est-ce que j’accepte la volatilité et une liquidité plus faible ? Si le besoin de récupérer vite le capital est élevé, la SCPI est souvent moins adaptée.

La méthode pour se faire un avis fiable

Un bon réflexe consiste à consulter les documents officiels : bulletins trimestriels, rapport annuel, note d’information, et à comparer les principaux indicateurs d’une SCPI à une autre, plutôt que de se fier à un seul article ou à un “avis Crédit Mutuel” trouvé en ligne. C’est aussi comme ça qu’un conseiller ou un professionnel de la gestion de patrimoine construit une recommandation : projet → contraintes → indicateurs → cohérence.

Si vous souhaitez vous forger un vrai avis sur une SCPI, la bonne approche repose sur une checklist simple : stratégie, qualité du patrimoine immobilier, TOF, valeur de reconstitution, report à nouveau, société de gestion, collecte, et adéquation avec votre situation financière et fiscale.

La checklist vue dans la section précédente, c'est la théorie. En pratique, Louve Invest a développé des fiches SCPI qui centralisent tous les éléments nécessaires pour vous faire un avis éclairé sur chaque SCPI disponible sur la plateforme.

Les avis clients sur chaque SCPI

Chaque fiche affiche la note moyenne des investisseurs Louve Invest qui détiennent déjà des parts de cette SCPI. Ce ne sont pas des avis anonymes collectés sur internet. Ce sont des retours d'investisseurs actifs, qui vivent au quotidien la réalité du produit : distributions, communication de la société de gestion, lisibilité des bulletins trimestriels.

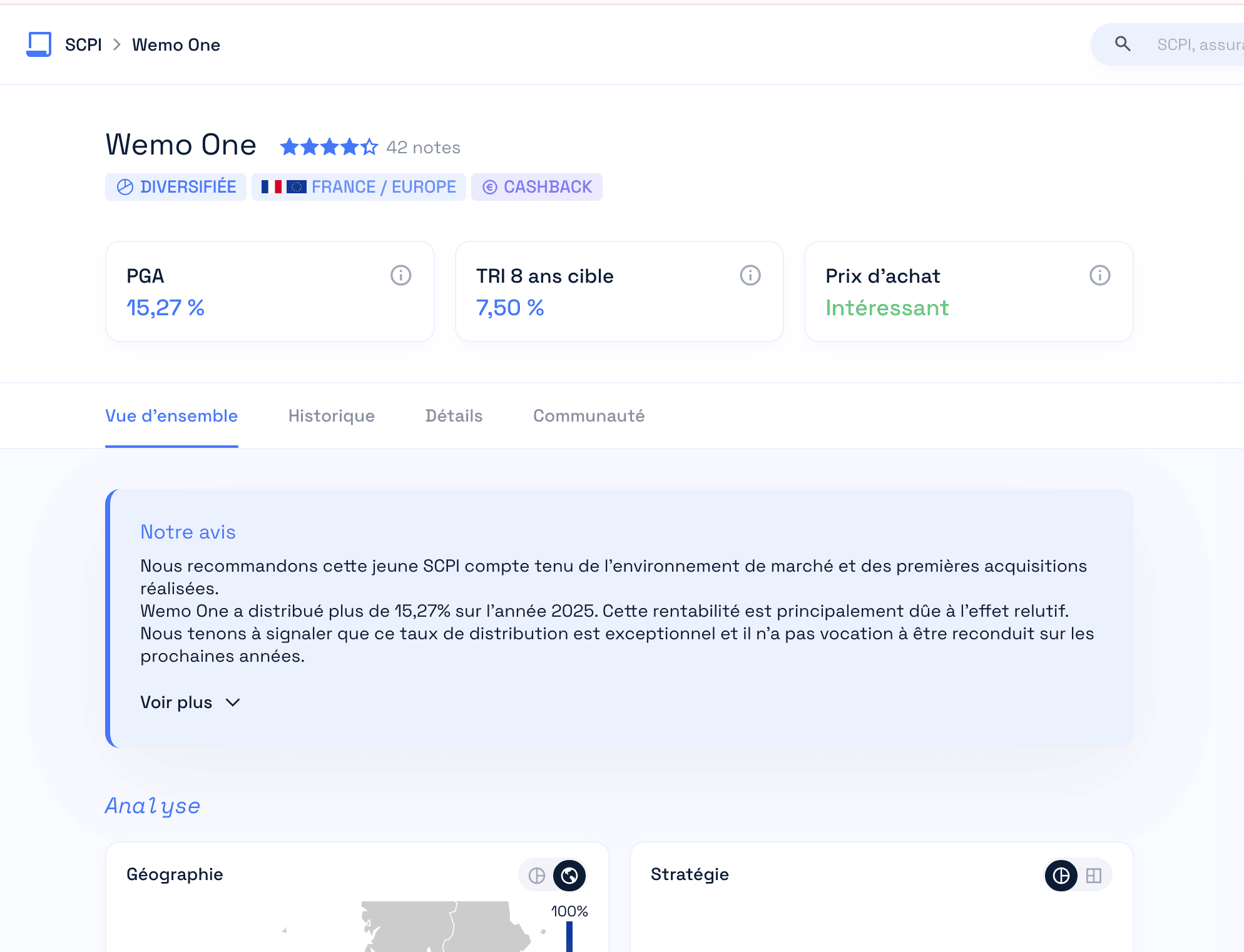

Wemo One affiche par exemple 4,2 étoiles sur 42 avis. Une SCPI jeune avec un PGA 2025 de 15,27 %, évaluée avec nuance par sa communauté d'investisseurs. C'est un signal précieux que les classements de rendement ne donnent pas.

L'avis Louve Invest sur chaque SCPI

Au-delà des avis clients, chaque fiche intègre l'analyse de nos experts. Un avis SCPI qui ne se limite pas au taux de distribution affiché. Sur Wemo One, notre avis précise que la performance 2025 est liée à l'effet relutif et qu'elle n'a pas vocation à être reconduite. Ce type de nuance ne figure dans aucun classement basé sur le seul rendement.

La fiche intègre aussi une évaluation du prix d'achat pour contextualiser le prix de la part par rapport à la valeur de reconstitution, un indicateur souvent négligé.

Où consulter ces avis

Toutes les SCPI disponibles sur Louve Invest ont leur propre fiche dans l'application, mise à jour régulièrement à partir des données officielles des sociétés de gestion.

Nos conseillers analysent chaque SCPI que nous proposons. Ci-dessous, vous trouverez leur avis détaillé : ce qui les convainc et ce qu'ils surveillent.

Notre avis SCPI sur Wemo One

Notre conviction sur Wemo One repose sur un élément concret : la revalorisation du prix de part de 200 € à 210 € en moins de deux ans. Peu de SCPI de cette jeunesse peuvent en dire autant.

Nous apprécions la cohérence de la stratégie sur les actifs sous les 5 millions d'euros, là où les grands institutionnels ne vont pas. Cela se traduit par de meilleures conditions d'acquisition et un TOF maintenu à 100 %. L'entrée en Irlande au T1 2026 confirme, selon nous, que Wemo REIM avance de façon méthodique.

Ce que nous surveillons : les frais de souscription à 10 % sont dans la fourchette haute du marché. La PGA 2025 à 15,27 % intègre la revalorisation de la part : sur la durée, le taux de distribution devrait se normaliser autour de 7 %. C'est un point à bien intégrer avant de souscrire.

Notre verdict : nous la recommandons.

Notre avis sur Sofidynamic

Notre avis sur Sofidynamic est positif, en grande partie grâce au gestionnaire derrière elle. Sofidy a déjà prouvé sa capacité à gérer des portefeuilles complexes avec Immorente ou Efimmo 1, et nous pensons que ce savoir-faire bénéficie directement à Sofidynamic.

La stratégie consiste à acheter des actifs commerciaux et d'activité en Europe sur des cycles de décompression des rendements. En 2025, cela a produit un TD à 9,04 % et une PGA à 14,04 %, portée par une revalorisation des actifs de +6,1 % en moyenne. Le TOF ressort à 97,6 % sur 27 immeubles.

Ce que nous surveillons : nous estimons que le vrai test reste devant elle. La qualité des prochaines acquisitions sera déterminante. L'endettement à 19,9 % est aussi un paramètre que nous suivons attentivement dans le contexte de taux actuel.

Notre verdict : nous la recommandons, avec l'envie de voir confirmer les prochaines acquisitions.

Notre avis sur Reason

Notre avis sur Reason est nuancé, dans le bon sens du terme. L'approche pilotée par la data via l'outil quantitatif Quanty de MNK Partners est, selon nous, un positionnement réel et différenciant par rapport aux autres SCPI diversifiées.

Nous notons une première année solide : TD à 12,90 % brut, PGA à 13,90 %, revalorisation du prix de part de +1 % au 31/12/2025, TOF à 100 % sur 9 actifs dans 4 pays. Le ticket d'entrée à 202 € est l'un des plus accessibles du marché.

Ce que nous surveillons : nous pensons que la cohérence entre les modèles quantitatifs et les décisions réelles d'acquisition ne pourra être jugée que dans la durée. La capitalisation reste modeste à 31 M€ et l'endettement à 29,6 % est le plus élevé de cette sélection.

Notre verdict : nous la recommandons comme SCPI complémentaire dans un portefeuille diversifié.

Notre avis SCPI sur Iroko Atlas

Notre avis sur Iroko Atlas est favorable, avec quelques réserves liées à sa jeunesse. Nous estimons que le positionnement 100 % hors France, combiné à l'absence de frais de souscription, constitue un avantage concret pour l'investisseur.

Ce qui renforce notre conviction : des baux très longs (WALT de 12,2 ans, WALB de 10,7 ans), une LTV à 0 % et un TOF à 99,93 %. La création d'Iroko UK avec une équipe dédiée à Londres est, à nos yeux, un signal sérieux de montée en puissance opérationnelle.

Ce que nous surveillons : nous attirons l'attention sur le ticket d'entrée à 5 000 €, l'exposition multi-devises sans couverture systématique (livre sterling, couronne tchèque) et les frais de sortie de 6 % TTC avant 6 ans à partir du 1er septembre 2026.

Notre verdict : nous la recommandons, en intégrant bien les risques de change avant de souscrire.

Notre avis sur MomenTime

Notre avis sur MomenTime est encourageant pour une première année. Nous apprécions notamment la complémentarité réelle avec Transitions Europe : là où cette dernière reste en zone euro, MomenTime cible la France et les marchés hors zone euro, dont le Royaume-Uni.

Nous retenons une PGA 2025 à 9,25 %, des acquisitions à fort rendement à l'entrée (Worcester à plus de 8 %), un taux de recouvrement des loyers à 100 % et un endettement très faible à 9,28 %. Le label ISR est obtenu.

Ce que nous surveillons : avec 4 actifs et 75 % du portefeuille au Royaume-Uni, la concentration nous semble encore forte. La valeur de réalisation à 173,40 € est inférieure au prix d'achat à 200 €, ce qui est classique en phase de lancement mais mérite d'être suivi. Le risque de change sur la livre sterling n'est pas systématiquement couvert.

Notre verdict : nous la recommandons, notamment en complément de Transitions Europe pour diversifier son exposition géographique.

Notre avis SCPI sur Comète

Notre avis sur Comète est clairement positif. Nous la considérons comme l'une des réussites les plus nettes parmi les SCPI lancées depuis 2023. En moins de deux ans et demi, elle dépasse 652 M€ de capitalisation, affiche une PGA de 9 % en 2025, un endettement à 0 %, un label ISR, et aucune part en attente de retrait.

Ce qui renforce notre recommandation : Alderan gère déjà Activimmo avec succès. Nous estimons que cette expérience se reflète dans la qualité d'exécution de Comète, présente dans 7 pays avec un WALT de 10,6 ans et un WALB de 8,6 ans.

Ce que nous surveillons : une partie des investissements est hors zone euro (Royaume-Uni à 43,3 %, Canada à 16,2 %), ce qui crée un risque de change non systématiquement couvert. Le ticket d'entrée est à 5 000 € minimum.

Notre verdict : nous la recommandons avec conviction.

Notre avis sur EDR Europa

Notre avis sur EDR Europa est très positif. Nous la considérons comme l'un des lancements les plus convaincants de ces deux dernières années. La rigueur d'Edmond de Rothschild REIM se reflète dans des indicateurs que nous jugeons rarement aussi propres pour une SCPI de moins de deux ans : TOF à 100 %, WALT à 14,9 ans, LTV à 0 %, taux de recouvrement à 100 %.

La récompense aux Victoires de la Pierre Papier 2026 confirme, à nos yeux, la qualité de la gestion. Nous notons aussi que le prix de souscription à 200 € est décoté de 9,36 % par rapport à la valeur de reconstitution à 220,66 €.

Ce que nous surveillons : la SCPI reste jeune (lancée en 2024). Les frais de souscription atteignent 12 % TTC. L'exposition au Royaume-Uni (16 % du portefeuille) crée un risque de change résiduel.

Notre verdict : nous la recommandons, c'est l'un des lancements les plus solides de ces deux dernières années.

Notre avis sur Upêka

Notre avis sur Upêka est favorable, avec une nuance sur la nature de sa stratégie. La démarche "value-add" est plus ambitieuse que l'approche "core" de la majorité des SCPI : Axipit cherche à acheter des actifs sous-valorisés pour les repositionner. Nous pensons que c'est un vrai levier de performance, à condition que l'exécution suive.

Nous apprécions le modèle de frais : 0 % de frais de souscription, frais de retrait dégressifs disparaissant à 6 ans. La PGA 2025 ressort à 8,71 %, portée par une revalorisation du prix de part de +3 %. TOF à 100 %, label ISR confirmé après audit en octobre 2025.

Ce que nous surveillons : les frais de gestion à 18 % sont supérieurs à la moyenne du marché. La capitalisation reste modeste à 37,54 M€. La stratégie value-add n'a pas encore été testée sur un cycle complet.

Notre verdict : nous la recommandons, tout en rappelant qu'elle demande plus de recul que les autres SCPI de cette sélection.

Notre avis SCPI sur Transitions Europe

Notre avis sur Transitions Europe est le plus serein de cette sélection. Nous la recommandons avec conviction, et le principal argument est simple : trois années consécutives au-dessus de l'objectif initial de 5,5 %, sans à-coups. PGA de 8,16 % en 2023, 8,25 % en 2024 et 8,60 % en 2025.

Nous jugeons ses fondamentaux parmi les meilleurs du marché : 319 locataires actifs, 0 % d'endettement, taux de recouvrement à 99 %, 0 part en attente de retrait, 207 M€ de trésorerie disponible. L'avantage fiscal est aussi un argument que nous trouvons structurellement fort : investir uniquement en zone euro permet dans la majorité des cas d'éviter les prélèvements sociaux français à 17,2 %.

Ce que nous surveillons : le TD brut 2025 est en léger recul à 7,60 % contre 8,25 % en 2024. La valeur de réalisation à 179,69 € reste inférieure au prix de souscription à 202 €.

Notre verdict : nous la recommandons avec conviction, c'est la SCPI sur laquelle nous avons le plus de visibilité dans cette sélection.

Notre avis sur Darwin RE01

Notre avis sur Darwin RE01 est prudent mais encourageant. Nous tenons à poser le cadre : c'est la SCPI la plus jeune (visa AMF novembre 2024) et la plus petite de cette sélection avec 12 M€ de capitalisation. Il est trop tôt pour porter un jugement définitif.

Cela dit, nous relevons des signaux positifs pour une première année : PGA 2025 à 8,54 %, TOF à 100 %, valeur de reconstitution à 208,32 € supérieure au prix de souscription à 202 €, frais de souscription à 8 % sous la moyenne du marché, distribution mensuelle depuis octobre 2025.

Ce que nous surveillons : le WALB à 2,56 ans est le plus court de cette sélection, plusieurs locataires arrivent à leur prochaine option de sortie à court terme. La valeur de réalisation à 162,16 € est nettement inférieure au prix de souscription. L'endettement à 23,09 % est un facteur de risque à surveiller.

Notre verdict : nous la recommandons avec prudence, en ayant bien conscience qu'elle a encore tout à prouver.

Pour beaucoup d’épargnants, la vraie question derrière “SCPI : avis et conseils” n’est pas “est-ce que c’est bien ?”, mais plutôt : cette solution est-elle vraiment adaptée à mon profil, et sous quelle forme la détenir ?"

La réponse dépend du choix patrimonial, du niveau de fiscalité, du besoin de revenu, et de l’horizon. Autrement dit : fonction de votre situation, pas d’un seul indicateur de performance.

Les profils pour lesquels les SCPI font vraiment sens

- Chercher une exposition à l’immobilier sans gérer en direct : l’immobilier en direct demande du temps (gestion, travaux, locataires). Une SCPI permet d’investir dans un actif foncier sans les contraintes du quotidien.

- Démarrer avec un ticket d’entrée faible : pour un investisseur jeune ou un premier investissement, certaines SCPI sont plus accessibles (ticket minimum), ce qui facilite une montée en puissance progressive.

- Diversifier une épargne déjà existante : une allocation peut devenir plus diversifiée en ajoutant de l’immobilier SCPI à côté d’un livret, d’un fonds euros, d’ETF ou d’autres placements financiers.

- Viser une rentabilité attractive à moyen/long terme : quand l’objectif principal est un complément de revenu ou une performance sur la durée, une SCPI peut être pertinente… à condition d’accepter une liquidité plus faible et un risque lié au marché immobilier.

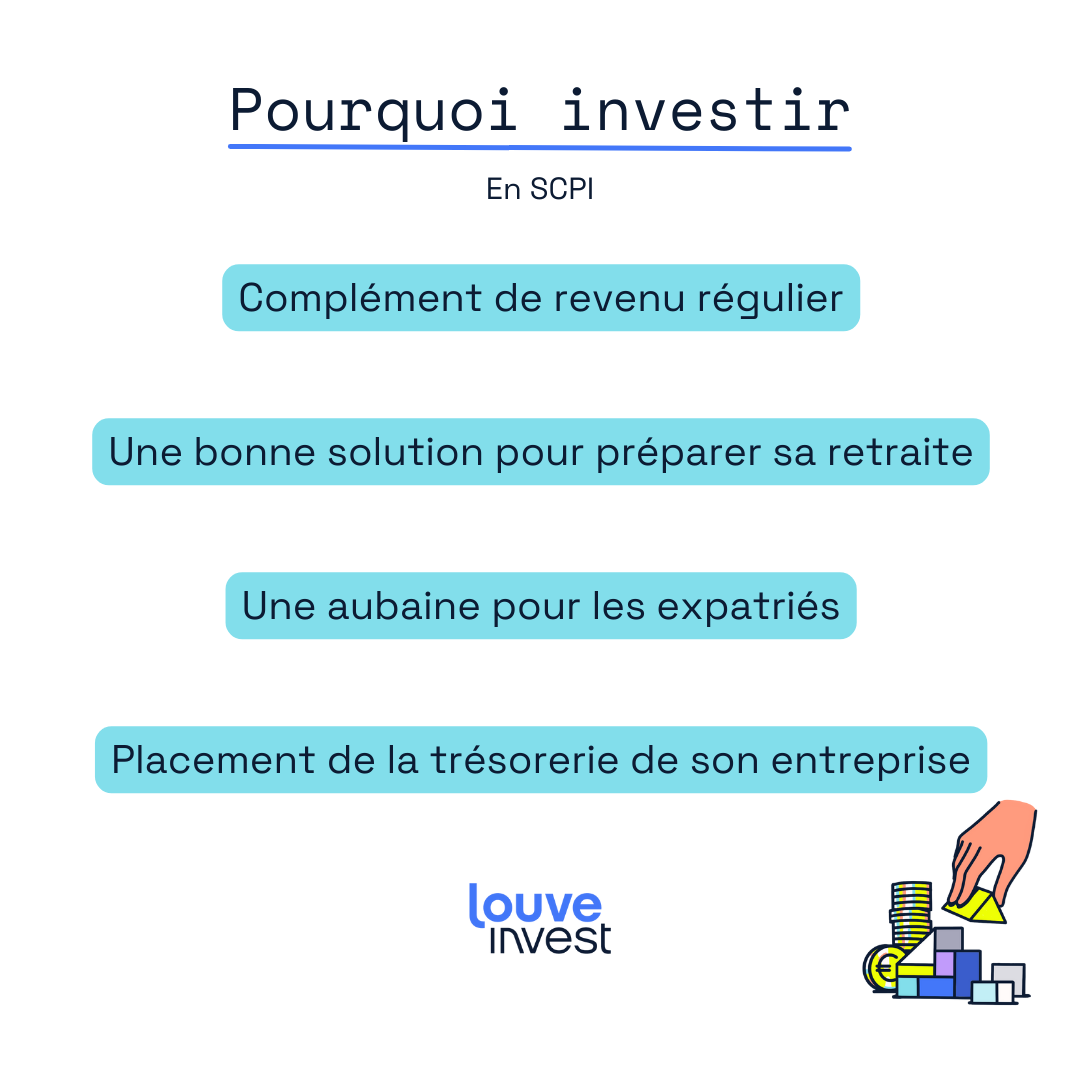

- Placer une trésorerie d’entreprise (dans certains cas) : selon la structure (SCI, société), la fiscalité et la comptabilité, l’investissement en SCPI peut être étudié. Ici, un conseil professionnel est essentiel car les paramètres fiscaux et bancaires varient beaucoup selon la personne et l’activité.

- Préparer sa retraite en épargnant : pour beaucoup d’épargnants, l’objectif consiste à se constituer un futur complément de revenu, sans avoir à gérer un bien locatif à un âge où l’on veut réduire les contraintes. La SCPI peut alors s’intégrer dans une stratégie long terme, en investissant progressivement et en diversifiant les actifs (bureaux, santé, logistique, commerce, résidentiel), selon le niveau de risque accepté.

- Une opportunité pour les expatriés : Pour les non-résidents fiscaux français qui souhaitent préparer leur retraite en vue de leur retour en France, diversifier leur épargne dans l’immobilier européen ou faire un crédit et réaliser un investissement en immobilier passif, le recours à une SCPI est une véritable aubaine, qu’il faut à notre avis saisir sans hésiter.

Découvrez également notre article dédié aux SCPI pour les expatriés avec notamment les nombreux avantages fiscaux.

Les 4 modes de détention : quel cadre selon votre situation ?

Mode 1 : La détention au comptant (simple et lisible)

C’est la voie la plus directe : vous investissez une somme, vous détenez des parts, et vous percevez une distribution potentielle. Cette approche convient quand l’objectif est de placer une épargne disponible sans montage complexe.

Mode 2 : La détention à crédit (effet de levier, mais plus de contraintes)

Certaines personnes acquièrent des parts de SCPI en s'appuyant sur un financement bancaire. L’intérêt vient de l’effet de levier : utiliser le crédit pour acquérir plus d’immobilier que ce que votre apport permettrait. En contrepartie, la contrainte est claire : il faut supporter les mensualités, même si la distribution varie, et accepter un risque supplémentaire (taux, marché, vacance).

Facteur clé : capacité d’endettement et stabilité de revenus.

Mode 3 : SCPI via assurance-vie (cadre différent)

Quand l’objectif est de bénéficier d’un cadre d’épargne plus souple ou d’une fiscalité potentiellement différente, la SCPI logée dans un contrat peut être une option. L’investisseur n’achète pas les parts en direct : la détention est “enveloppe”. Les règles de frais, de liquidité et de distribution peuvent donc différer. Il faut bien se renseigner sur l’offre du contrat.

Mode 4 : SCPI en nue propriété (démembrement) : stratégie patrimoniale

La SCPI en nue propriété (ou SCPI en démembrement) consiste à acheter des parts en renonçant aux revenus pendant une période définie. Concrètement, la pleine propriété est “découpée” temporairement : l’usufruitier perçoit les dividendes/loyers distribués, tandis que le nu-propriétaire détient la part sans toucher de distribution. En contrepartie, le nu-propriétaire achète généralement avec une décote, car il accepte de ne pas recevoir de revenu immédiat.

À la fin du démembrement, le nu-propriétaire récupère automatiquement la pleine propriété des parts, sans formalité particulière, et peut alors percevoir les revenus futurs ou envisager une revente selon son projet. Cette stratégie est dite “patrimoniale” car elle s’adresse surtout à des investisseurs qui n’ont pas un besoin de revenu tout de suite, et qui cherchent à organiser leur épargne sur un horizon long (par exemple en vue de la retraite), tout en intégrant la fiscalité à la réflexion.

Exemple d’un particulier imposé à 30% qui souhaite investir 100 000 € en SCPI :

Par exemple, en renonçant aux loyers pendant 10 ans sur une SCPI Activimmo, vous pouvez acheter des parts pour seulement 65 % de leur valeur normale. Au bout de 10 ans, vous récupérez la pleine propriété, ainsi que les loyers à venir. Vous faites alors une plus-value immédiate de 53,8 % sur l’investissement initial, non imposable. En pleine propriété, les loyers vous auraient généré un rendement de 45,2 %, net d’impôts. Plus votre TMI (Taux Marginale d'imposition) est élevé, plus l’intérêt du démembrement sera important.

Ce type de stratégie fonctionne aussi si l’on souhaite acheter des SCPI à crédit, afin de profiter de l’effet de levier du financement et d’optimiser son placement selon son profil patrimonial.

L’achat de parts en SCPI présente donc de nombreux avantages : moins contraignant et plus accessible que l’investissement immobilier en direct, il est une aubaine si vous souhaitez compléter vos revenus, épargner pour plus tard en toute sérénité, ou encore placer la trésorerie de votre entreprise en toute confiance.

Nous avons reçu l'un de nos tout premiers investisseurs pour connaitre son avis sur les SCPI. Il nous livre son parcours, revient sur ses choix et ses objectifs d'investissement.

Au programme de ce témoignage :

- Objectifs et premiers investissements

- Découverte des SCPI et de ses avantages

- L'utilisation de l'effet de levier à son maximum

- Un portefeuille à 90% investi en immobilier

- La diversification de son portefeuille

- Comment 300 000€ de SCPI, c'est possible ?

- Retour sur les performances des SCPI

- Les autres investissements envisagés

- Commencer l'éducation financière au plus jeune âge

- Conseils pour se lancer

Louve Invest est un endroit idéal pour réaliser ce type d’investissement : souscription en ligne simple et rapide, suivi de l’investissement facilité. Par l'intermédiaire de Louve Invest, vous pourrez également bénéficier d’un cashback du montant investi.

Les avis SCPI d'experts, c'est utile. Les avis SCPI d'investisseurs qui ont franchi le pas, c'est autre chose. Louve Invest a construit une communauté active où les membres partagent leurs retours d'expérience et affinent leur jugement collectivement.

Un forum pour partager ses avis sur les SCPI

La communauté Louve Invest dispose de son propre forum, accessible à tous les membres de la plateforme. Les investisseurs y publient leurs avis sur les SCPI, posent des questions sur la fiscalité, la stratégie ou le choix d'une société de gestion, et réagissent aux actualités du marché.

Les avis SCPI qu'on y trouve sont désintéressés : personne ne cherche à vendre quoi que ce soit. Juste des investisseurs qui partagent ce qu'ils vivent réellement.

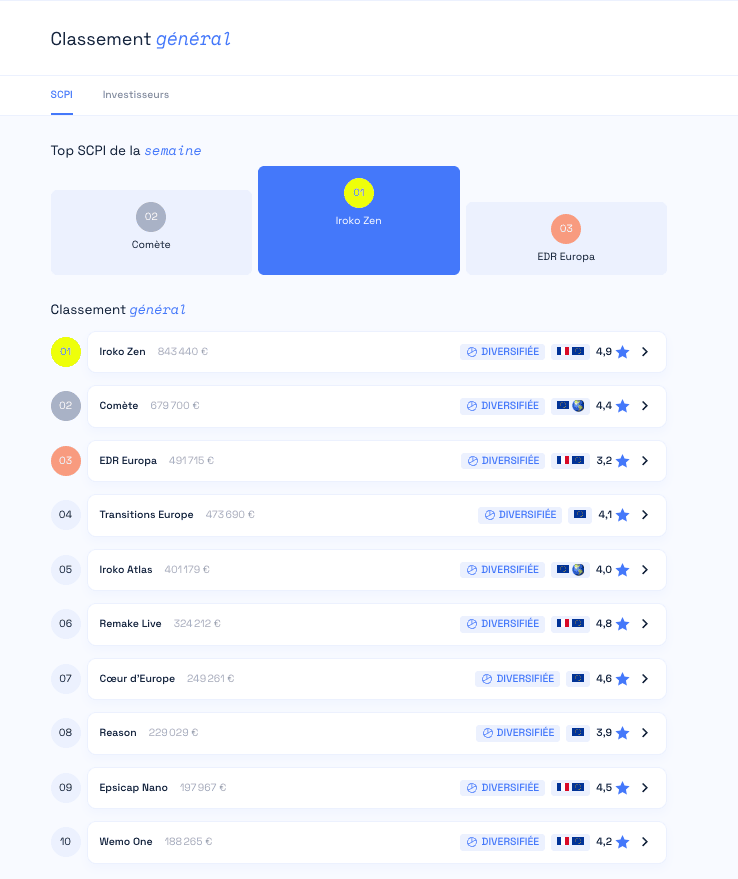

Les SCPI plébiscitées par notre communauté

Chaque semaine, Louve Invest publie un classement des SCPI sur lesquelles les membres de la plateforme ont le plus souscrit. Ce n'est pas un classement de performance. C'est un avis collectif concret : les SCPI que des milliers d'investisseurs choisissent réellement avec leur épargne.

Iroko Zen, Comète et EDR Europa figuraient par exemple dans le top 3 cette semaine. Un signal que les bulletins officiels et les classements de rendement ne donnent pas.

Les portefeuilles des meilleurs investisseurs

L'application permet aussi de consulter les portefeuilles anonymisés des meilleurs investisseurs de la plateforme. Un moyen de voir comment des profils expérimentés construisent leur allocation, quelles SCPI ils combinent, et dans quelles proportions. Un avis SCPI en actes, pas en mots.

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.