.svg)

.png)

- Nous définirons ce qu'est un pierre-papier et expliquerons brièvement ses atouts face à l'investissement locatif traditionnel (avec l'absence de gestion locative, la mutualisation des risques locatif ...)

- Puis, nous regarderons les performances qui sont liés à la SCPI, et des options qu'il est intéressant de connaître (comme l'effet de levier ou encore le démembrement).

- Enfin, nous vous montrerons comment cet investissement est simple à démarrer et à suivre avec Louve Invest.

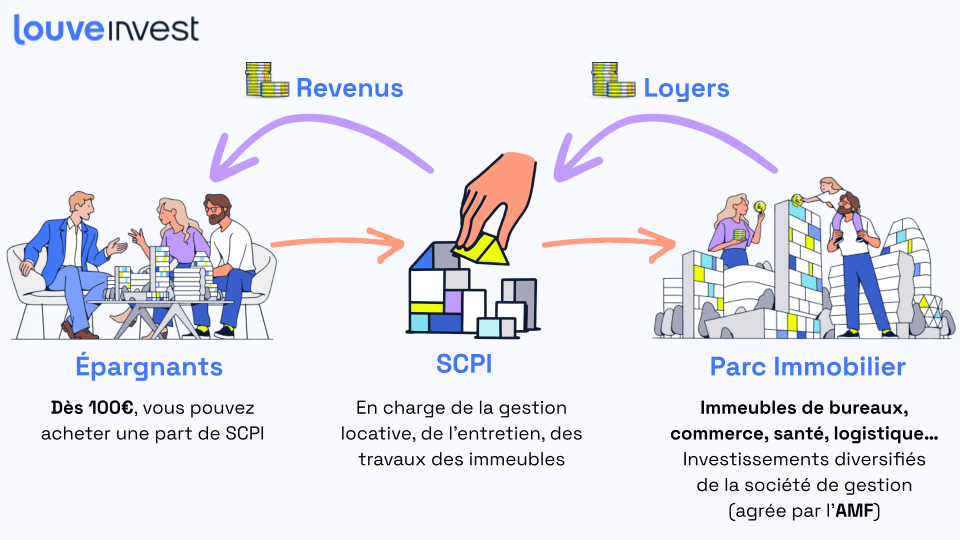

Une SCPI, c’est beaucoup plus qu’un acronyme ! C’est un investissement plutôt rapide à comprendre, attractif pour ses investisseurs et même un secteur très intéressant par ses fondements et mutations.

Les SCPI, acronyme de Société Civile de Placement Immobilier, reviennent régulièrement dans la presse au gré d’articles rappelant leurs performances, ou de comparaison entre leurs avantages et risques. C’est avant tout un investissement que tout le monde gagne à connaître !

Pour bien comprendre le fonctionnement des SCPI, suivez le guide SCPI !

Également appelé Pierre-Papier, la SCPI est certes un peu barbare, mais heureusement sous cette appellation peu flatteuse se cache en réalité un investissement simple à comprendre et extrêmement attractif.

Un investissement dans l'immobilier locatif en auto-pilote

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

C'est probablement la façon la plus simple de décrire les SCPI. Pas de recherche d'appartement, pas de travaux, pas de gestion des locataires. Vous investissez dans la SCPI qui détient des biens immobiliers gérés par des experts, vous percevez des revenus locatifs, et les biens immobiliers sont réévalués chaque année par un spécialiste afin de garantir que la valeur de vos parts ne s'éloignent pas trop du cours de l'immobilier (le prix des parts doit se situer dans une fourchette de +/- 10% de la valeur de reconstitution, évaluée annuellement par un expert).

Il y a plusieurs avantages majeurs à réaliser ce type d'investissement. Déjà, la sélection des biens et leur gestion est assurée par des professionnels de l'immobilier. Ces professionnels, qui gèrent le patrimoine immobilier de la SCPI, ont pour objectif de maximiser sa rentabilité et versent des rendements aux investisseurs qui ont apporté des capitaux. Les investissements en SCPI sont bel et bien des investissements immobiliers, mais sans travaux, gestion des locataires ou encore recherche de location. C'est la SCPI elle-même qui s’occupe de tout ! Un peu comme si vous achetiez un appartement et le mettiez en gestion locative à une agence.

Ensuite, comme vous mutualisez votre investissement avec d'autres investisseurs, une SCPI possède de nombreux biens. Et cela signifie que vous diversifiez votre investissement. Si un immeuble a un souci de toiture, vous en avez d'autres qui eux continuent de générer des loyers et limitent vos pertes. Vous mutualisez ainsi le risque.

Enfin, c'est un investissement plutôt sûr. Lorsque vous investissez, vous devenez associé de la SCPI, vous en possédez des parts. En fait, vous êtes copropriétaire des biens immobiliers. De plus, ces experts qui gèrent vos biens (la Société de Gestion) sont soumis à de nombreux contrôles, et font vérifier leurs comptes par un Commissaire aux Comptes. La gestion est aussi soumise au Conseil de Surveillance, un groupe d'associés élus, qui a un droit de regard et rédige un rapport annuel sur la qualité de la gestion. Il est important aussi, avant d'investir, de vous renseigner en lisant les avis sur les SCPI.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Les SCPI délivrent plutôt de très bonnes performances. En règle générale, les SCPI ont historiquement versé entre 4 et 6% par an de revenus aux détenteurs de parts. Les meilleures SCPI dépassent même les 7% en rendement.

Leur niveau de risque est évalué sur l'échelle des risques de 1 à 7 (1 représente le risque le plus faible, 7 le plus élevé). La plupart d'entre elles sont notées 3 sur 7, et certaines mettant en œuvre une stratégie plus agressive sont notées 4 sur 7.

C'est donc un placement à risque modéré, et dont le rendement est extrêmement intéressant. Découvrez notamment notre comparatif sur les différentes SCPI.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

La performance des SCPI pendant le Covid 19

Les dernières années avec la pandémie n’ont pas forcément été très simples pour le marché immobilier. Pour en savoir plus sur les performances globales des SCPI, n’hésitez pas à consulter notre article dédié avec le classement des SCPI distribuant des revenus. La pandémie a eu un impact direct sur le marché immobilier et a provoqué une baisse de rendements. Pas de panique cependant, les SCPI ont très bien traversé cette crise, avec un rendement moyen qui a baissé de 2019 à 2020 mais de manière modérée (baisse de 0,2% sur la moyenne des SCPI). Le rendement moyen des SCPI a même atteint 4,45% en 2021 selon l’ASPIM (l’Association Françaises des Sociétés de Placement Immobilier).

Investir à crédit en SCPI

De plus, étant un investissement immobilier, il est possible d'investir à crédit en SCPI (attention : un crédit vous engage et doit être remboursé, vérifiez les conditions et frais avant tout investissement à crédit). En empruntant sur des durées longues, il est possible de se constituer un patrimoine important avec des mensualités compensées par les revenus de la SCPI. La performance d'un investissement à crédit est donc accrue. Pour couronner le tout, vous pouvez déduire les intérêts de votre emprunt de vos revenus de SCPI ce qui représente un avantage fiscal particulièrement appréciable si vous êtes imposé à un taux marginal (TMI) de 30% ou plus.

L’investissement en démembrement

Enfin, dernière option intéressante sur les SCPI : le démembrement. En séparant l'usufruit de la nue-propriété, vous pouvez constituer une stratégie de transmission, ou tout simplement acheter des parts à bas prix aujourd'hui (nue-propriété) pour en percevoir les revenus plus tard, par exemple lors de votre arrivée à la retraite. Nous détaillerons ce sujet plus pointu dans la quatrième partie de ce guide.

Investissement locatif en direct ou via les SCPI

La comparaison avec l’immobilier locatif en direct est donc plutôt flatteuse : de meilleurs rendements sans avoir à s’occuper de la gestion, très chronophage et source de nombreux problèmes !

L’investissement en SCPI apporte une forte rentabilité ainsi qu’une grande stabilité, largement compétitif avec les rendements de l’immobilier locatif direct (qui oscillent entre 3 et 5% en fonction des villes), tout en ne nécessitant pas du tout de temps de gestion ! C’est en fait le meilleur des deux mondes - vous ne perdez pas de temps à chercher le bien, à négocier son prix, chercher des locataires, gérer les problèmes de nuisance et faire des travaux - tout en touchant un rendement très intéressant tout au long de l’année.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Diversification du risque

Un autre atout est la diversification du risque grâce à la taille du parc immobilier de la SCPI. Le risque majeur de gestion locative pure est le risque de vacance locative. Avec la SCPI, il est mutualisé. Comme dans tous les investissements, la diversification rend généralement l'investissement plus sûr. La SCPI ne déroge ainsi pas à cette règle et la mutualisation rend la performance des SCPI plus stable dans le temps. Néanmoins, les loyers ne sont pas garantis et dépendent du paiement des loyers par les locataires. L'impact d'un impayé est en revanche moindre car il est peu probable que tous les locataires cessent de payer en même temps.

Les stratégies de la société de gestion permettent également généralement une diversification entre plusieurs types d’actifs : commerces, bureaux, entrepôts logistiques, etc. Certaines SCPI sont en revanche plus spécialisées, par exemple dans le secteur de la santé (vous pouvez lire notre article sur la SCPI Primovie à titre d’exemple !).

Des performances non garanties

Si les SCPI présentent un certain nombre d’avantages, elles ont le même risque que la plupart des placements comparables : des performances non garanties. Si cela est vrai pour l’ensemble des SCPI lorsque le marché de l’immobilier tout entier est en difficulté, cela peut aussi être vrai pour une seule SCPI en fonction de la qualité de sa stratégie et de sa gestion. Les performances passées ne représentent pas les performances futures.

De la même manière, le secteur de l’immobilier peut baisser, et donc la valeur de vos biens avec lui. Cela peut se traduire par une perte en capital.

Les frais de souscription

Les frais de souscription, généralement compris entre 9 et 12%, sont un autre inconvénient. La première moitié de ces frais SCPI permet de financer les frais administratifs sur son fonctionnement et autres frais en interne. L’autre partie représente les frais de distribution : c’est une commission, touchée par le conseiller en gestion de patrimoine par exemple ou l’intermédiaire. Chez Louve nous agissons principalement sur ce levier pour maximiser la performance de votre investissement en vous reversant un cashback du montant que l’on touche.

Un mécanisme attractif pour l’investisseur : l’investissement en SCPI à crédit. En passant par les partenaires de Louve, il est possible de financer à crédit un investissement en SCPI.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Certains prêts sont sans apport, cela permet de faire un bel effet de levier. Les revenus de cette SCPI compensent alors en partie les mensualités de l’emprunt, ce qui permet à l’investisseur de se constituer un patrimoine important avec un effort d’épargne limité. En effet, vous pouvez dans ce cas précis déduire les intérêts de votre emprunt des revenus de vos parts de SCPI, ce qui est d’autant plus avantageux si vous êtes fortement imposé.

(Attention : un crédit vous engage et doit être remboursé, vérifiez les conditions et frais avant tout investissement à crédit)

Il est important pour un investisseur de définir précisément son objectif d’investissement, puis de définir et optimiser son investissement en fonction.

La transmission de patrimoine est un objectif au même titre que la diversification de ses placements, l’optimisation fiscale ou le complément de revenu. Et à tout objectif s'associent différentes optimisations.

Nous avons détaillé l’effet de levier, mais il en existe d’autres, comme le démembrement, n'hésitez pas à explorer les SCPI les mieux notées.

Enfin, un capital conséquent vous permet de diversifier vos placements entre plusieurs SCPI.

En effet, les SCPI ont des stratégies variées et des classes d’actifs différentes. Comme dans les placements financiers, vous pouvez ainsi placer votre argent sur certains pans de l’immobilier plutôt que d’autres : la logistique, les commerces, la santé, etc.

Vous pouvez obtenir le même résultat en investissant dans une même SCPI, mais vous conservez alors le risque d’une mauvaise répartition sectorielle et géographique.

Après quelques informations et documents à ajouter sur la plateforme, vous recevez vos bulletins de souscription déjà remplis en 24/48h. La dernière étape est de réaliser le virement à la SCPI pour valider officiellement la souscription.

Le délai de jouissance commence au début du mois suivant. En fonction du délai de jouissance, vous pouvez commencer à calculer à quelle période vous allez recevoir vos premiers revenus locatifs.

Pour des raisons financières, il est conseillé de conserver ses parts de SCPI au moins 6 à 10 ans.

Pour les vendre, il suffit d’envoyer une demande de remboursement à la société de gestion, qu’elle appelle une demande de “retrait”. La société vous les rachètera grâce à l’arrivée de nouveaux souscripteurs, vous pouvez donc parfois être amené à patienter un peu de temps avant de réussir à vendre. En général, il faut compter 1 mois d’attente, mais cela dépend des SCPI. Si la situation dure trop longtemps, c'est à la société de gestion de puiser dans ses réserves de liquidités pour vous rembourser, voire de vendre des actifs (dans le pire des cas !).

La valeur de retrait des parts de SCPI est connue à l’avance par le particulier, dès son investissement. En effet, contrairement aux SCPI à capital fixe, les prix de vente des parts sont fixés par la société de gestion et pas par les vendeurs. Cette valeur de retrait correspond au prix d’achat des parts et diminué de la commission de souscription.

Investir en SCPI comporte des risques, notamment de perte en capital et de liquidité. Un investissement SCPI s'envisage sur une durée longue (10 ans ou plus). Les performances passées ne préjugent pas des performances futures et les objectifs de rendement sont non garantis.

Investir en SCPI est un investissement immobilier qui présente de nombreux avantages et qui peut se révéler particulièrement gagnant si vous souhaitez investir en immobilier sans les contraintes associées.

Investir en SCPI présente également des risques, notamment de perte en capital (si l'immobilier baisse, vos biens peuvent voir leur valeur baisser), et de liquidité (la durée pour revendre vos parts peut être élevée selon les conditions de marché). Enfin, les revenus sont non garantis. Étant basés le plus souvent sur des loyers, ceux-ci peuvent varier dans le temps, ainsi que les charges des biens immobiliers.

On espère que ce rapide guide rédigé par nos experts aura apporté les réponses à vos questions ! Nos experts Louve restent à votre disposition si vous avez des questions.

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.

.png)