.svg)

- Le fonds euro en assurance-vie est l’un des rares supports sécurisés à offrir une garantie partielle ou totale du capital, selon les contrats : la plupart garantissent encore 100 %, mais certains nouveaux fonds plafonnent à 97 ou 98 %.

- En 2025, son rendement moyen attendu se situe entre 2,4 et 2,6 %, avec une dispersion importante : les meilleurs fonds euros diversifiés ou cantonnés dépassent 3,5 %, voire 4 % dans certains cas.

- Grâce à l’effet cliquet, les intérêts sont définitivement acquis chaque année : les gains ne peuvent pas être remis en cause, même si les marchés baissent.

- Le fonds euro en assurance-vie bénéficie du cadre fiscal très avantageux de cette enveloppe : après 8 ans, les gains retirés sont partiellement exonérés d’impôt (abattement annuel de 4 600 € ou 9 200 € selon le foyer).

- Avec la baisse du Livret A à 1,7 % au 1er août 2025, le fonds euro redevient largement un support compétitif pour les épargnants en quête de rendement sécurisé sur le moyen ou long terme.

Longtemps présentés comme l’option “sans risque” de l’assurance-vie, les fonds euros ont perdu en popularité lorsque les taux d’intérêt sont tombés proches de zéro. Pourtant, depuis 2022, ils connaissent un net regain d’attractivité. La remontée des taux obligataires, combinée à la solidité structurelle du produit, leur permet d’offrir à nouveau un rendement réel positif. Mais en 2025, tous les fonds euros ne se valent plus. Rendement, garantie, diversification, fiscalité… les écarts se creusent. Comprendre ces différences n’est plus une option, c’est devenu une nécessité pour investir intelligemment.

Le fonds euro est un support d’investissement à capital garanti, proposé dans les contrats d’assurance-vie dits « multisupports ». Il permet de placer son épargne de façon sécurisée, tout en bénéficiant d’un rendement annuel généré par l’assureur, issu majoritairement de placements obligataires (OAT, obligations d’entreprise, etc.).

Sécurité du capital et effet cliquet

Contrairement aux unités de compte (UC), le fonds euro garantit le capital investi : l’épargnant ne peut pas perdre d’argent, hors frais. Mieux encore, il bénéficie d’un effet cliquet : chaque année, les intérêts versés sont définitivement acquis. Autrement dit, les gains réalisés ne peuvent pas être repris, même en cas de baisse des marchés financiers.

Cette mécanique permet aux fonds euros de jouer un rôle de stabilisateur dans une allocation d’actifs : ils lissent la performance globale du contrat et rassurent les investisseurs prudents ou en fin de parcours d’épargne.

Fonds euro garantie à 100 %… ou seulement à 97 %?

Pendant des années, la règle était simple : un fonds euro garantissait 100 % du capital net investi (hors frais de gestion). Mais depuis la montée des taux et l’émergence de fonds plus dynamiques, certains assureurs ont introduit une garantie partielle, souvent de 97 à 98 %.

C’est notamment le cas sur des supports dits « boostés », cantonnés ou à dominante immobilière, où l’assureur accepte davantage de risque pour viser un meilleur rendement. En contrepartie, la garantie n’est plus totale, ou elle est conditionnée à une durée minimale de détention.

Vérifiez bien les conditions générales de votre contrat :

- Certains fonds euros conservent une garantie intégrale à tout moment.

- D’autres n’assurent le capital qu’à l’échéance (8 ans, 10 ans…) ou sous conditions de répartition UC.

Qu’est ce qu’un fonds euro cantonné ?

De plus en plus fréquents dans les contrats récents, les fonds euros cantonnés sont des supports dont les actifs sont gérés de manière indépendante du reste des fonds de l’assureur. Contrairement aux fonds mutualisés (classiques), chaque fonds cantonné dispose de sa propre poche d’actifs, de ses propres résultats et de sa propre réserve de participation aux bénéfices (PPB).

Ce fonctionnement offre plus de transparence : les performances sont strictement liées aux actifs du fonds en question, et non partagées avec d’autres contrats. Il permet aussi aux assureurs de créer des fonds euros plus dynamiques, avec une poche de diversification plus large (immobilier, private equity, infrastructures…).

En contrepartie, la garantie du capital peut être légèrement réduite (par exemple 98 % au lieu de 100 %), et la liquidité un peu plus encadrée.

Le rendement d’un fonds euro ne tombe pas du ciel : il résulte d’une gestion financière précise, pilotée par l’assureur. Pour comprendre les écarts de performance entre contrats, il faut analyser la composition du portefeuille, les décisions de gestion et le contexte de taux d’intérêt.

Allocation obligataire vs diversification en 2025

Historiquement, les fonds euros sont majoritairement investis en obligations d’État (notamment françaises) et en obligations d’entreprise. En période de taux bas (2014–2021), cette stratégie a fortement comprimé les rendements, car les assureurs étaient contraints d’acheter des obligations peu rémunératrices.

Depuis la remontée des taux initiée en 2022, la donne a changé. Les assureurs ont profité de l’échéance de certains titres anciens pour réinvestir à des conditions plus attractives, notamment dans des OAT à 10 ans proches de 3 % début 2024.

Mais tous les fonds euros ne réagissent pas de la même façon :

- Les fonds traditionnels restent très exposés aux obligations classiques, avec une logique prudente de long terme. Le rendement y remonte lentement.

- Les fonds euros diversifiés, ou « nouvelle génération », intègrent une part croissante d’actifs non cotés : immobilier, dette privée, infrastructures, voire même du private equity.

Cela soulève une question légitime : peut-on encore parler de “fonds euro” lorsque l’on y intègre du private equity ?

Juridiquement, la réponse est oui, car le support conserve les caractéristiques fondamentales du fonds euro : il est détenu par l’assureur, distribue une participation annuelle aux bénéfices et offre, au minimum, une garantie partielle du capital.

Économiquement, cependant, on s’éloigne nettement du modèle traditionnel. Ces supports hybrides présentent une liquidité plus limitée, une valorisation parfois moins transparente, et une garantie qui peut être différée dans le temps ou réduite à 97–98 %.

D’ailleurs, dans plusieurs communications récentes, l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) attire l’attention des épargnants sur ces nouveaux fonds diversifiés, en soulignant la nécessité d’une information claire sur les niveaux de garantie et la composition des actifs. Le régulateur encourage les distributeurs à ne pas entretenir la confusion avec les fonds euros classiques.

La tendance 2025 confirme cette évolution :

- En moyenne, 70 à 85 % des fonds restent alloués à l’obligataire, mais les assureurs renforcent la poche « opportuniste ».

- Certains fonds comme affichent jusqu’à 20 % de diversification, avec l’ambition d’offrir des rendements supérieurs à 3,5 %.

Ces supports conservent l’étiquette “fonds euro”, mais nécessitent une lecture attentive des conditions de garantie, de liquidité et de transparence. Pour l’épargnant, ils constituent une option intermédiaire entre fonds euro traditionnel et unités de compte, à manier avec discernement.

Rôle de la provision pour participation aux bénéfices (PPB)

La PPB, ou provision pour participation aux bénéfices, est un mécanisme comptable propre aux fonds euros. Elle permet à l’assureur de mettre en réserve une partie des bénéfices réalisés une année donnée, au lieu de les distribuer immédiatement aux assurés. Ces bénéfices “en attente” peuvent ensuite être redistribués plus tard, dans une logique de lissage ou de stabilisation du rendement.

Comment fonctionne le PPB ?

Chaque année, l’assureur dégage un bénéfice sur la gestion de ses actifs. Une partie de ce bénéfice est versée immédiatement aux assurés sous forme d’intérêts, et l’autre peut être affectée à la PPB (dans la limite de 90 % des bénéfices techniques).

L’assureur dispose ensuite d’un délai de 8 ans maximum pour reverser cette réserve aux assurés. Cela lui offre une marge de manœuvre précieuse pour :

- Lisser les rendements dans le temps (par exemple, maintenir un rendement stable en période de taux bas),

- Amortir un choc de marché ou une mauvaise performance ponctuelle,

- Ou au contraire, booster le rendement une année donnée pour rester attractif commercialement.

Quel est l’impact du PPB en 2025 ?

Après avoir été largement constituée entre 2014 et 2021 (période de taux très bas), la PPB a commencé à être massivement utilisée depuis 2023, dans un contexte de reprise de la collecte et de hausse des taux. Cela a permis à de nombreux assureurs d’afficher des rendements supérieurs à 3 %, sans que leur portefeuille obligataire ne génère encore de tels niveaux en rythme naturel.

En 2025, les réserves restent globalement bien garnies, mais commencent à s’éroder dans certains contrats :

- Selon les estimations, le niveau moyen de PPB sur les fonds euros français s’élève à environ 3,9 % des encours à fin 2024, contre 4,3 % un an plus tôt, selon France Assureurs et l’ACPR.

- Certains assureurs mutualistes ou historiques conservent des marges confortables, tandis que d’autres distributeurs en ligne ont déjà commencé à puiser dans leurs réserves de manière plus agressive.

Pourquoi la PPB est-elle importante pour l’épargnant ?

La PPB agit comme un coussin de sécurité ou un levier de performance différée. Un contrat doté d’une PPB élevée peut maintenir un bon rendement même si les marchés se retournent. À l’inverse, un contrat sans PPB ne pourra compter que sur la performance brute de ses actifs.

Pour choisir un bon fonds euro en 2025, il est donc utile de vérifier le niveau de PPB (souvent publié dans le rapport annuel ou le bulletin de gestion du contrat), car c’est un indicateur indirect de la capacité de l’assureur à maintenir ou améliorer les rendements dans les prochaines années.

Avant même de choisir entre fonds euros et unités de compte, il est essentiel d’évaluer votre tolérance au risque, c’est-à-dire votre capacité à accepter les fluctuations de valeur de votre contrat, à rester investi dans les périodes de baisse, et à adopter une stratégie cohérente dans la durée.

Définir votre horizon d’investissement

Votre horizon d’investissement, c’est le temps que vous êtes prêt à laisser votre argent placé avant d’en avoir besoin. C’est une donnée clé pour calibrer correctement votre contrat d’assurance-vie.

Il existe trois grandes catégories d’horizons :

- Court terme (moins de 3 ans) : si vous prévoyez un besoin rapide (achat immobilier, dépense importante, mobilité professionnelle), votre capital ne doit pas être exposé à des risques de marché. Les fonds euros ou les livrets réglementés sont généralement plus adaptés.

- Moyen terme (3 à 8 ans) : vous pouvez envisager une exposition progressive aux unités de compte, mais avec une part significative en fonds euros ou des supports peu volatils.

- Long terme (plus de 8 ans) : c’est l’horizon typique de l’assurance-vie. Il permet de lisser les variations de marché dans le temps et d’absorber les éventuelles périodes de baisse. Une allocation diversifiée, incluant des unités de compte plus dynamiques, peut alors être pertinente.

Pourquoi est-ce important ? Parce que le risque supporté n’est pas le même selon la durée. Un support volatil, comme un fonds actions, peut afficher une perte à court terme, mais se révéler performant sur 10 ou 15 ans.

Autrement dit, ce n’est pas le produit en soi qui est risqué, mais la durée pendant laquelle vous pouvez rester investi. Plus votre horizon est long, plus vous pouvez tolérer des phases de volatilité en contrepartie d’un potentiel de performance plus élevé.

Mesurer votre capacité de perte (budget & épargne de précaution)

Au-delà de votre horizon de placement, il est essentiel d’évaluer votre capacité objective à encaisser une perte. Autrement dit : si les marchés chutent de 20 %, pouvez-vous attendre sans récupérer vos fonds ? Ou serez-vous contraint de vendre dans de mauvaises conditions ?

Cette capacité de perte dépend principalement de deux éléments :

1. Votre situation financière globale

Il s’agit d’analyser :

- Vos revenus réguliers (salaires, revenus fonciers, pensions…),

- Vos charges fixes (logement, crédits, famille…),

- Vos marges de manœuvre (épargne disponible, capacité d’épargne mensuelle).

Plus vos revenus sont stables et vos charges maîtrisées, plus vous pouvez vous permettre une part de votre épargne exposée au risque, sans impact immédiat sur votre quotidien.

2. Votre épargne de précaution

Avant de prendre le moindre risque, vous devez avoir constitué un matelas de sécurité, généralement placé sur un livret A ou LDDS, pour faire face à des imprévus (panne, licenciement, frais médicaux…).

La règle de base : 3 à 6 mois de dépenses courantes doivent rester entièrement disponibles et sans risque, en dehors de tout contrat d’assurance-vie.

Tant que cette épargne de sécurité n’est pas constituée, il est déconseillé d’investir en unités de compte, car cela pourrait vous forcer à vendre dans l’urgence, au pire moment.

Votre capacité de perte n’est pas une question de profil psychologique, mais de marge de sécurité financière. Elle conditionne la part de votre épargne que vous pouvez réellement exposer au risque sans compromettre votre stabilité personnelle.

Évaluer votre aversion psychologique à la volatilité

La tolérance au risque n’est pas seulement une question de chiffres. Elle dépend aussi de votre réaction émotionnelle face aux fluctuations de votre épargne. Certains investisseurs peuvent voir leur contrat baisser de 15 % sans paniquer. D’autres s’inquiètent dès la moindre variation négative, quitte à racheter au pire moment.

Cette aversion à la volatilité est propre à chacun. Elle est influencée par :

- Votre expérience passée des marchés : une crise vécue (comme 2008 ou 2020) peut rendre plus prudent.

- Votre tempérament : certaines personnes sont naturellement à l’aise avec l’incertitude, d’autres ont besoin de visibilité.

- Votre rapport à l’argent : selon que l’on considère son épargne comme un levier de croissance ou une réserve de sécurité, la perception du risque change.

Une baisse temporaire de votre contrat en unités de compte est normale. Ce qui importe, c’est votre capacité à l’accepter sans remettre en cause toute votre stratégie. Car souvent, c’est l’émotion, pas la performance, qui fait rater les objectifs de long terme.

Il peut être utile de vous poser la question suivante :

Seriez-vous capable de laisser votre contrat investi si sa valeur baissait de 10 %, 15 %, voire 25 %, sans réagir immédiatement ?

Si la réponse est non, alors une allocation plus prudente ou un accompagnement par un conseiller peut être préférable pour éviter des décisions impulsives.

Utiliser un questionnaire de profil investisseur (SRI / MiFID II)

La réglementation européenne impose aux établissements financiers, depuis la directive MiFID II (en vigueur depuis 2018), de collecter et formaliser le profil de risque de chaque client avant toute recommandation ou souscription à un produit d’investissement.

Dans le cadre d’un contrat d’assurance-vie, cela se traduit par un questionnaire de connaissance client, visant à évaluer :

- Vos objectifs de placement (valorisation, transmission, revenu complémentaire, etc.),

- Votre situation financière (revenus, patrimoine, charges, horizon d’investissement),

- Vos connaissances et expériences en matière d’investissements,

- Votre tolérance au risque, via des simulations de perte potentielle.

Ce questionnaire permet de déterminer un profil d’investisseur, souvent résumé par une échelle de risque appelée SRI (Summary Risk Indicator) allant de 1 (très prudent) à 7 (très dynamique).

L’objectif est double :

- Limiter les erreurs de conseil, en évitant de proposer des supports trop risqués à des profils prudents.

- Responsabiliser l’épargnant, qui prend conscience des niveaux de risque associés aux différents supports.

Ce questionnaire doit être mis à jour régulièrement, notamment en cas de changement de situation personnelle, financière ou d’objectif patrimonial. Il peut également conditionner l’accès à certains supports complexes (produits structurés, UC exotiques…).

Il est donc important de ne pas répondre à ce questionnaire à la légère : c’est un outil de protection autant qu’un outil de pilotage. Mieux vous y répondez, plus votre contrat pourra refléter une stratégie d’investissement cohérente avec votre profil réel.

Tester votre portefeuille actuel avec un stress-test simple

Une façon concrète d’évaluer votre tolérance au risque est de simuler l’impact d’un choc de marché sur votre épargne. C’est ce qu’on appelle un stress-test personnel. Il s’agit de répondre à une question simple : que se passerait-il si votre contrat perdait brutalement 10 %, 20 % ou 30 % de sa valeur ?

Cet exercice vous permet de :

- Mesurer l’effet réel en euros d’une baisse sur votre épargne totale,

- Évaluer votre réaction émotionnelle face à cette situation hypothétique,

- Adapter votre allocation si le niveau de perte envisagé vous paraît inacceptable.

Exemple :

Si vous avez 60 000 € en assurance-vie, dont 40 000 € en unités de compte, une baisse de 20 % des marchés pourrait entraîner une perte de 8 000 € sur cette poche.

Demandez-vous : suis-je prêt à encaisser cette baisse temporaire sans paniquer ? Sans racheter ? Sans changer de stratégie ?

Cet exercice, simple en apparence, révèle souvent un décalage entre l’objectif de rendement et la tolérance réelle à la perte. C’est un bon complément au profil d’investisseur théorique déterminé via un questionnaire.

Certaines plateformes proposent des outils de simulation intégrés, mais vous pouvez aussi le faire vous-même, en projetant l’évolution de votre contrat dans différents scénarios (optimiste, neutre, pessimiste).

Plus vous serez au clair sur les conséquences d’un repli de marché, plus vous aurez une stratégie d’investissement robuste et adaptée à votre situation.

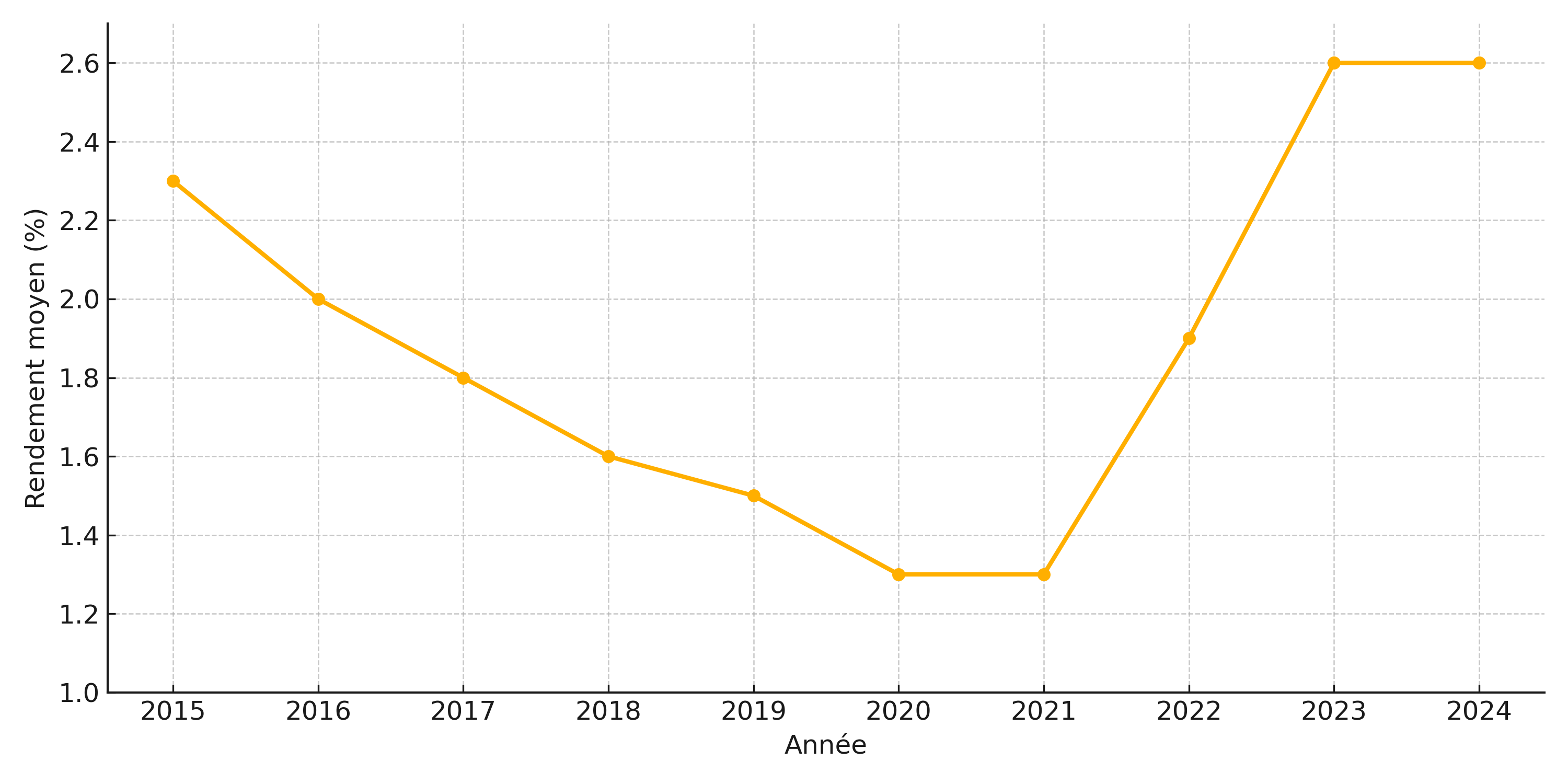

Sur la dernière décennie, les fonds euros ont connu une lente érosion de leur rendement, directement liée à la baisse des taux obligataires dans la zone euro. Entre 2015 et 2021, le rendement moyen servi sur les contrats d’assurance-vie est passé de 2,3 % à 1,3 %, avant de remonter significativement en 2022 grâce au choc monétaire initié par la Banque centrale européenne (BCE).

Après deux années de hausse rapide, les taux semblent se stabiliser en 2024. Les fonds euros retrouvent un niveau de performance qui, sans retrouver les sommets des années 2000, les repositionne comme un support d’épargne à nouveau attractif face au Livret A ou aux comptes à terme.

Tableau comparatif des rendements (anonymisé)

Ce tableau présente une synthèse des rendements 2024 constatés sur un panel représentatif de fonds euros du marché. Les noms des contrats sont volontairement anonymisés, mais reflètent les grandes catégories actuelles : traditionnels, diversifiés, cantonnés, ISR…

* Rendement bonifié sous conditions (ex. : minimum 50 % d’unités de compte).

Les meilleurs fonds euros de 2024 dans les meilleures assurance-vie dépassent 3,5 %, parfois 4 %, mais le plus souvent au prix d'une garantie partielle du capital ou d'une répartition minimum en UC.

Analyse macro : BCE, inflation et taux obligataires

Le redressement des rendements depuis 2022 s’explique avant tout par le changement brutal de régime monétaire. Pour contenir l’inflation post-Covid et post-guerre en Ukraine, la BCE a relevé ses taux directeurs à un rythme inédit depuis 20 ans.

- Le taux de dépôt de la BCE est passé de 0 % à 4 % entre juillet 2022 et octobre 2023, avant une première baisse en juin 2024 (à 3,75 %).

- Cette hausse a entraîné une remontée rapide des OAT à 10 ans, qui sont passées de 0,1 % en 2021 à environ 3 % à fin 2023, puis stabilisées autour de 2,8 % en 2024.

- L’inflation, après un pic à 5,2 % en 2022, est redescendue autour de 1,3 % en 2024, ce qui redonne un rendement réel positif aux fonds euros.

Mais attention : les assureurs investissent sur des durations longues, et une partie de leurs portefeuilles reste encore constituée d’obligations anciennes à faible coupon. Le redressement complet des rendements est donc progressif.

À cela s’ajoute le rôle stratégique de la PPB (provision pour participation aux bénéfices), utilisée depuis 2022 pour amortir les variations de rendement. Elle a permis d’offrir des taux plus attractifs en 2023 et 2024, mais son niveau moyen commence à s’éroder.

Les années 2023 et 2024 ont donc marqué une parenthèse favorable pour les fonds euros, mais ce niveau de rendement n’est pas garanti dans la durée. Il dépend de trois paramètres : la stratégie d’investissement de l’assureur, le niveau des taux obligataires futurs, et l’utilisation plus ou moins prudente des réserves accumulées.

Après deux années de rebond net (2022–2023) et une stabilisation en 2024, les perspectives des fonds euros pour 2025 et 2026 sont étroitement liées à l’évolution des taux d’intérêt, pilotés par la Banque centrale européenne (BCE).

En 2024, la BCE a commencé à baisser ses taux directeurs après les avoir portés à un sommet de 4 %. Si ce mouvement se poursuit, cela influencera directement la rentabilité des obligations nouvelles que les assureurs peuvent intégrer dans leurs portefeuilles, et donc, à terme, le rendement des fonds euros.

Hypothèse centrale : stabilisation autour de 2,4–2,6 %

La plupart des projections anticipent un rendement moyen 2025 compris entre 2,4 et 2,6 %, soit un niveau similaire à celui de 2024. Cette stabilité reposerait sur :

- l’arrivée à maturité de titres obligataires achetés entre 2022 et 2024, à des taux supérieurs à 2,5 %,

- l’usage résiduel des réserves (PPB ou équivalent),

- une inflation contenue, laissant un rendement réel positif.

À noter : à compter du 1er août 2025, le taux du Livret A passera de 2,4 % à 1,7 %. Cela ne change rien aux mécanismes de rendement des fonds euros, mais renforce leur attractivité relative pour les épargnants prudents.

Scénario optimiste : maintien de rendements > 3 %

Ce scénario suppose :

- un ralentissement progressif des baisses de taux par la BCE,

- une collecte équilibrée, évitant une dilution du rendement,

- une gestion dynamique de l’assureur capable d’exploiter les opportunités, comme les obligations à haut rendement ou certains investissements non cotés encore porteurs, malgré leur moindre liquidité.

Dans cette configuration, les fonds euros les plus dynamiques pourraient conserver des rendements entre 3 et 3,5 %, renforçant leur position vis-à-vis des livrets réglementés ou des comptes à terme.

Scénario prudent : érosion progressive

Si la BCE assouplit trop vite sa politique monétaire, les nouveaux titres achetés par les assureurs auront des coupons plus faibles. Le rendement moyen des fonds euros pourrait alors redescendre autour de 2,2 % dès fin 2025, et se rapprocher de 2 % en 2026.

Parallèlement :

- les réserves PPB continueront à s’éroder,

- certains contrats devront arbitrer entre performance servie et marges de solvabilité,

- l’arbitrage vers les UC ou vers d’autres placements sécurisés pourrait s’intensifier.

Les taux obligataires restent la variable clé

Si la baisse des taux est lente et progressive, les fonds euros peuvent tenir. Si elle est brutale, les rendements repartiront à la baisse dès 2025.

Le fait que le Livret A chute à 1,7 % en août 2025 renforce mécaniquement l’intérêt comparatif des fonds euros, mais ne garantit en rien leur niveau de performance à long terme.

Tous les fonds euros ne se valent pas. Si leur principe de base est le même — capital garanti et participation aux bénéfices — leur composition, leur niveau de risque et leur rendement potentiel peuvent varier fortement. On peut aujourd’hui distinguer quatre grandes familles de fonds euros sur le marché.

Les fonds euros « classiques » (ou génération 90)

Ce sont les fonds historiques, présents dans les contrats d’assurance-vie depuis les années 1980‑1990. Ils sont généralement :

- gérés de manière prudente,

- fortement exposés aux obligations d’État ou corporate de qualité,

- adossés à des contrats grand public, souvent mutualistes ou bancaires.

✅ Avantages :

- Garantie de capital à 100 % à tout moment,

- Effet cliquet systématique,

- Grande stabilité et lisibilité.

❌ Limites :

- Rendement modéré : souvent entre 2,0 et 2,4 % en 2024,

- Faible diversification,

- Difficile à faire évoluer rapidement en cas de remontée des taux.

Ces fonds sont très adaptés aux profils très prudents, mais offrent peu de perspective de performance en période de taux bas.

Les fonds euros « boostés » (ou nouvelle génération)

L’émergence de taux bas prolongés entre 2015 et 2021 a poussé certains assureurs à innover en créant des fonds euros plus offensifs.

Leur principe :

- offrir des rendements supérieurs à la moyenne du marché,

- en contrepartie de conditions spécifiques (ex : obligation d’investir une part en unités de compte),

- et/ou d’une garantie du capital partielle ou différée.

Certains d’entre eux affichent des rendements supérieurs à 3,5 %, voire 4 % certaines années. Ils sont souvent cantonnés et diversifiés (voir ci-dessous), et disponibles uniquement dans des contrats en ligne ou à architecture ouverte.

✅ Avantages :

- Rendement boosté pour une partie sécurisée du contrat,

- Adaptés à une stratégie patrimoniale plus dynamique.

❌ Limites :

- Garantie du capital inférieure à 100 % (parfois 98 %),

- Obligation de répartir une partie de l’épargne sur des supports en UC,

- Conditions d’accès parfois complexes ou limitées dans le temps.

À ne pas confondre : on parle ici de fonds euros dynamiques proposant structurellement un rendement supérieur à la moyenne, grâce à leur stratégie d’investissement.

Ce ne sont pas des offres « boostées » temporaires (de type promotion ou bonus de souscription), qui relèvent de dispositifs commerciaux ponctuels.

Les fonds euros cantonnés et/ou immobiliers

Cette catégorie regroupe les fonds euros les plus récents, adossés à une gestion séparée, souvent dans des contrats à part entière.

Le cantonnement signifie que les actifs et les performances du fonds sont isolés du reste des contrats de l’assureur, ce qui permet :

- plus de transparence sur la performance réelle,

- une stratégie d’investissement sur mesure,

- et une meilleure traçabilité des réserves (PPB).

Certains de ces fonds intègrent une poche immobilière significative (10 à 30 %), ou des investissements non cotés (private equity, dette privée…).

✅ Avantages :

- Rendement potentiellement supérieur à 3 % en 2024,

- Gestion indépendante et parfois plus agile.

❌ Limites :

- Garantie souvent partielle,

- Liquidité ou disponibilité plus restreinte,

- Risque de valorisation sur actifs illiquides.

Les fonds euros responsables / ISR

Dernière famille apparue : celle des fonds euros intégrant une logique ESG ou ISR (Investissement Socialement Responsable). Leur objectif est double :

- maintenir un niveau de sécurité suffisant,

- tout en respectant des critères environnementaux, sociaux et de gouvernance dans la sélection des actifs.

Concrètement, cela se traduit par :

- une sélection filtrée d’émetteurs (exclusion des énergies fossiles, notation ESG…),

- parfois une poche dédiée aux green bonds ou à des projets d’impact.

✅ Avantages :

- Alignement avec des valeurs personnelles ou institutionnelles,

- Bonne communication de l’assureur sur la transparence.

❌ Limites :

- Rendement parfois légèrement inférieur à la moyenne du marché,

- Peu d’historique de performance.

En résumé

Le choix d’un fonds euro ne dépend donc pas uniquement du rendement brut annoncé, mais aussi de la qualité de la garantie, de l’horizon de placement envisagé et du positionnement patrimonial ou éthique de l’épargnant.

Face à la diversité croissante des fonds euros sur le marché en 2025, faire le bon choix ne se limite pas à comparer les rendements annoncés. Il faut évaluer la qualité du contrat dans son ensemble, le niveau de garantie réellement offert, et la cohérence avec son propre profil d’épargnant.

Critères techniques : ce qu’il faut analyser

Voici les éléments à examiner avant d’investir dans un fonds euro :

- Le rendement net servi : c’est la performance brute des actifs, après frais de gestion, mais avant prélèvements sociaux (17,2 %). Il faut vérifier si ce taux est :

- constant dans le temps ou irrégulier,

- soutenu par des réserves (PPB) ou ponctuellement bonifié.

- Le niveau de garantie du capital : 100 % sur les fonds traditionnels, parfois seulement 97–98 % sur les fonds diversifiés ou cantonnés.

- Les frais de gestion annuels : ils varient de 0,50 à 1 % selon les contrats. Plus ils sont faibles, plus le rendement brut est conservé.

- La solidité de l’assureur : on peut consulter :

- son ratio de solvabilité (souvent publié dans les rapports SFCR),

- le niveau de PPB conservé,

- sa capacité à faire face à des rachats massifs (stress tests ACPR).

- Les conditions d’accès :

- ticket d’entrée minimum (parfois 1 000 €, parfois 50 000 €),

- obligation d’investir une part en unités de compte (UC),

- durée de blocage ou frais de sortie éventuels.

Adapter le fonds euro à son profil d’investisseur

Le fonds euro reste un support d’épargne prudent par nature, mais les offres actuelles permettent de mieux cibler certains profils :

Faut-il mieux investir en fonds euro ou en Livret A en 2025 ?

À partir du 1er août 2025, le Livret A repassera à 1,7 %, en baisse par rapport à son niveau actuel (2,4 %). Ce changement renforce l’intérêt comparatif des fonds euros, qui devraient afficher un rendement moyen autour de 2,4–2,6 %, voire plus pour les contrats dynamiques.

Avantages du fonds euro sur le Livret A :

- Rendement net supérieur (malgré les prélèvements sociaux),

- Effet cliquet : les intérêts sont acquis chaque année,

- Capital garanti (total ou partiel selon les contrats),

- Accessible dans le cadre fiscal de l’assurance-vie (abattement après 8 ans).

Avantages du Livret A sur le fonds euro :

- Disponibilité immédiate et totale,

- Exonération totale d’impôt et de prélèvements sociaux,

- Plafond limité (22 950 €) mais sans frais.

En conséquence :

- Pour une épargne de court terme ou un besoin de liquidité immédiate, le Livret A reste imbattable.

Pour un placement à moyen/long terme, avec l’objectif de sécuriser le capital tout en battant l’inflation, le fonds euro redevient attractif en 2025.

Choisir un bon fonds euro est une chose, l’utiliser intelligemment en est une autre. L’assurance-vie offre une grande souplesse, mais certains réglages ou réflexes peuvent faire une différence notable sur la performance finale, notamment en matière de timing des versements, de gestion des plus-values, ou d’arbitrage.

Verser au bon moment

Dans un fonds euro, les intérêts sont calculés au prorata temporis : plus l’argent est investi tôt dans l’année, plus il bénéficie de rémunération. En pratique, verser en janvier rapporte davantage que verser en novembre, à capital égal.

Cela s’explique par la règle de valorisation dite “en jours exacts”, qui mesure la durée réelle de présence des fonds dans le contrat. Ainsi :

- Un versement effectué le 2 janvier bénéficiera de presque 12 mois d’intérêts.

- Un versement réalisé en décembre ne sera rémunéré que pour quelques jours.

En période de taux plus élevés, cette différence peut représenter plusieurs dizaines ou centaines d’euros d’écart, à montant égal. Si l’on vise une performance optimale sur un contrat déjà ouvert, il est donc pertinent de privilégier les versements en tout début d’année.

Option cliquet et sécurisation des plus-values

De nombreux contrats multisupports permettent d’activer des options automatiques de sécurisation, très utiles lorsqu’on combine fonds euro et unités de compte (UC). L’objectif est de protéger les plus-values accumulées.

Deux options se distinguent :

- L’option de cliquet (ou sécurisation des plus-values) : dès qu’un support en unités de compte atteint un certain seuil de performance (par exemple +5 %), les gains sont automatiquement transférés vers le fonds euro, plus sûr. Cela permet de cristalliser les bénéfices sans devoir arbitrer manuellement.

- Le rééquilibrage automatique : certains contrats proposent de ramener la répartition initiale (par exemple 60 % UC / 40 % fonds euro) à son niveau cible chaque trimestre ou chaque année. Cela permet de vendre haut / acheter bas de façon disciplinée, en réduisant le risque.

Ces options ne sont pas activées par défaut : il convient de les demander à l’assureur ou au conseiller au moment de la souscription ou via l’interface de gestion du contrat.

Ces mécanismes sont souvent gratuits ou très faiblement facturés. Ils apportent de la rigueur dans le pilotage du contrat, et sont particulièrement utiles en période de volatilité des marchés financiers, ou lorsqu’on souhaite se rapprocher progressivement d’une stratégie plus sécurisée (approche retraite, transmission…).

Enfin, à notre que cette fonctionnalité est parfois appelée “option cliquet” par certains assureurs, mais qu’il ne faut pas la confondre avec l’effet cliquet du fonds euro en lui-même, qui garantit l’acquisition définitive des intérêts chaque année.

La fiscalité des fonds euros dépend exclusivement des règles propres à la fiscalité de l’assurance-vie, puisqu’ils sont logés au sein de cette enveloppe. En 2025, elle reste l’un des régimes les plus avantageux pour les épargnants, à condition de bien comprendre les mécanismes.

Flat-tax ou barème progressif : que choisir ?

Depuis 2018, les gains issus de l’assurance-vie sont soumis, par défaut, au prélèvement forfaitaire unique (PFU), aussi appelé flat-tax, de 30 %.

Mais cette flat-tax ne s’applique pas de manière uniforme. Deux éléments entrent en jeu :

- L’ancienneté du contrat (moins ou plus de 8 ans).

- Le montant total des primes versées (plafond de 150 000 €).

Abattement après 8 ans : tout contrat d’assurance-vie bénéficie d’un abattement annuel sur les gains, à partir de la 9e année (4 600 € pour une personne seule, 9 200 € pour un couple).

Ce mécanisme rend la fiscalité de l’assurance-vie très avantageuse pour les investisseurs de long terme. À rendement égal, un fonds euro détenu depuis plus de 8 ans est souvent net plus performant qu’un livret fiscalisé ou qu’un compte à terme.

Cas des rachats partiels programmés

Les rachats partiels programmés permettent de se verser des revenus réguliers, sans vider totalement son contrat. En pratique, il s’agit de retraits automatisés, mensuels ou trimestriels, déclenchés par l’assureur selon un montant et un rythme choisis à l’avance.

D’un point de vue fiscal :

- Chaque rachat est composé d’une part de capital (non taxée) et d’une part d’intérêts (imposée).

- La fiscalité s’applique uniquement à la quote-part des gains selon la même règle que pour un rachat classique (flat-tax ou barème).

- Le calcul repose sur la formule :

Quote-part taxable = (valeur des gains / valeur totale du contrat) × montant racheté

Ce mécanisme est particulièrement utile :

- pour les retraités cherchant un revenu complémentaire régulier,

- ou pour organiser une sortie progressive, en limitant l’impact fiscal annuel.

Les rachats partiels programmés ne remettent pas en cause l’antériorité fiscale du contrat ni le bénéfice des abattements de 4 600 € / 9 200 €.

La fiscalité de l’assurance-vie reste l’un des meilleurs arguments en faveur des fonds euros. La combinaison de capital garanti, de rendement net positif et d’abattement fiscal après 8 ans en fait un support à privilégier dans une stratégie patrimoniale construite sur le temps long.

Les fonds euros ne s’adressent pas uniquement aux épargnants les plus prudents. En 2025, ils trouvent leur place dans des stratégies patrimoniales variées, à condition de les adapter à son âge, son horizon et ses objectifs. Voici trois cas concrets.

Jeune actif (25 ans)

Situation :

- Premier CDI, revenus encore modestes

- Commence à épargner mais n’a pas encore de projet précis (immobilier, voyage, sécurité)

- Ouverture récente d’une assurance-vie en ligne

Stratégie recommandée :

Répartition souple entre fonds euro et unités de compte, avec une majorité de supports dynamiques, mais une part sécurisée en fonds euro (20 à 30 %) pour amortir les à-coups.

Pourquoi intégrer un fonds euro ?

- Pour se constituer une réserve de précaution disponible, non fiscalisée tant qu’il n’y a pas de rachat.

- Pour commencer à capitaliser l’ancienneté fiscale de l’assurance-vie (abattement après 8 ans).

- Pour arbitrer plus tard vers l’immobilier ou d’autres projets.

Épargnant 40–55 ans

Situation :

- Patrimoine en construction

- Objectif de transmission, retraite anticipée ou financement des études des enfants

- Fiscalité marginale élevée (TMI 30 % ou plus)

Stratégie recommandée :

Utiliser le fonds euro comme pilier d’un contrat multisupport, avec une allocation équilibrée (ex : 50 % fonds euro, 50 % UC).

Pourquoi le fonds euro est utile ici ?

- Il offre un rendement net supérieur à l’inflation avec un bon niveau de sécurité.

- Il permet de sécuriser progressivement les plus-values générées sur les UC.

- Il protège le capital à horizon de 5 à 10 ans, tout en optimisant la fiscalité après 8 ans.

Retraité prudent

Situation :

- 65 ans ou plus

- Objectif : stabilité, transmission, revenus réguliers

- Contrat ouvert depuis longtemps (ancienneté fiscale acquise)

Stratégie recommandée :

Majorité de l’épargne en fonds euro, éventuellement avec des rachats partiels programmés pour se générer un complément de revenu.

Pourquoi le fonds euro est central ?

- Rendement réel positif face à une inflation faible

- Aucune volatilité, ni arbitrage à gérer

- Abattement fiscal applicable à chaque rachat (4 600 € ou 9 200 € de gains non imposés par an)

En bonus : possibilité d’utiliser le contrat pour une transmission exonérée de droits jusqu’à 152 500 € par bénéficiaire (hors succession), si les primes ont été versées avant 70 ans.

Le fonds euro au cœur de l’épargne

Le fonds euro conserve une place centrale dans de nombreuses stratégies d’épargne, dès lors que la sécurité, la liquidité ou l’optimisation fiscale à long terme sont prioritaires.

En revanche, pour un investisseur jeune, très dynamique ou déjà bien diversifié sur les marchés financiers, il peut être relégué à un rôle marginal — ou temporaire — dans une logique de stabilisation ou de repli.

Le fonds euro reste, en 2025, l’un des rares supports qui allient rendement positif, capital sécurisé (à 97–100 %) et fiscalité avantageuse. Mais pour en tirer pleinement parti, encore faut-il bien comprendre ce qu’il est réellement — et ce qu’il n’est pas.

Le fonds euro, presque toujours garanti à 100 %

La garantie en capital est souvent intégrale, mais pas systématique. Certains fonds euro récents (diversifiés ou cantonnés) ne couvrent que 97 ou 98 % du capital brut investi. Et cette garantie ne concerne que le capital net, hors frais éventuels.

Le rendement des fonds euro n’est pas garanti

Le taux servi chaque année dépend des performances réelles du fonds, du niveau de réserves disponibles, et des choix faits par l’assureur. Il n’est pas connu à l’avance, et peut varier fortement d’un contrat à l’autre.

Les fonds euros sont disponibles rapidement

Un retrait d’assurance-vie n’est pas bloqué, mais il peut nécessiter quelques jours à quelques semaines pour être traité, selon les assureurs. Il faut aussi tenir compte d’éventuels frais de sortie ou d’arbitrage selon les contrats.

Le fonds euro : une solution attractive… mais pas universelle

Il ne remplace ni un PEA, ni un livret de précaution, ni une allocation dynamique pour un investisseur de long terme.

Il est un maillon de la stratégie patrimoniale, pas une réponse unique. C’est un outil d’épargne structurant, surtout lorsqu’il est intégré dans une stratégie cohérente et personnalisée.

Bien choisi, bien utilisé, il peut jouer un rôle de stabilisateur dans un portefeuille, offrir un rendement réel net de frais et participer à la construction d’un capital sur le long terme.

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.