.svg)

.png)

- Vous cherchez à placer en pierre-papier ? Louve Invest propose plusieurs options de simulation SCPI : rendement, nue-propriété, versement programmé, SCPI à crédit ou comparatif face à l’investissement immobilier locatif.

- Une base de données SCPI a été créée afin que vous puissiez exploiter les indicateurs de votre choix.

- Un simulateur vous permet de calculer un plan de versements programmés si vous souhaitez vous constituer un patrimoine au fur et à mesure sans passer par le crédit.

- Enfin, n'oublions pas la fameuse déclaration fiscale, que vous pouvez simplifier grâce à l'IA Louve Invest que nous vous présentons.

Pour comprendre comment fonctionne une simulation SCPI, prenons un exemple réalisé à partir de l’interface de simulation Louve Invest. L’investisseur choisit d’allouer 5 000 € dans deux SCPI de rendement différentes. Une fois les SCPI sélectionnées, la plateforme calcule automatiquement la valeur totale du portefeuille, les revenus estimés, ainsi qu’un taux de rendement prévisionnel.

Imaginons que la première SCPI représente 70 % du montant investi et la seconde 30 %. L’interface affiche alors une répartition visuelle du portefeuille, en pourcentage et en euros, permettant de comprendre immédiatement l’équilibre entre les différentes parts. Une projection de revenus mensuels bruts et nets de fiscalité est également fournie : le simulateur utilise le TMI et, le cas échéant, la fiscalité européenne, pour afficher un revenu net tenant compte des prélèvements sociaux et de l’imposition moyenne applicable.

La simulation intègre également une analyse sectorielle et géographique. En fonction des SCPI choisies, l’outil montre la part investie dans les bureaux, les commerces, la logistique, les hôtels ou d’autres secteurs spécialisés, ainsi que la répartition France / Europe. Cela permet de visualiser rapidement le niveau de diversification du portefeuille et d’identifier d’éventuelles concentrations sectorielles. Enfin, l’utilisateur peut consulter un tableau récapitulatif des performances estimées, avec les revenus bruts, les revenus nets, et les principaux indicateurs associés à chaque SCPI, comme le taux d’occupation financier ou le taux de distribution. Ce type de simulation aide à se projeter sereinement dans une stratégie d’investissement et à se faire un avis sur les différentes SCPI.

Lorsque vous investissez en SCPI, vous pouvez le faire en pleine-propriété (vous touchez les loyers et êtes propriétaire des biens), en nue-propriété (vous êtes seulement propriétaire des biens, vous ne touchez pas les loyers temporairement) ou en usufruit (vous touchez les loyers uniquement, temporairement).

Faire un achat en pleine propriété signifie que vous êtes totalement propriétaire de la part de la SCPI que vous détenez. C’est la façon la plus classique d’investir en SCPI.

Simulateur d’investissement SCPI en pleine propriété

Dans cette simulation SCPI, vous pourrez calculer le rendement réel à attendre de votre placement en fonction de la SCPI choisie ou des SCPI choisies. Il est effectivement possible de faire une simulation sur un portefeuille entier de SCPI.

Inscrivez-vous sur notre Application Web Louve Invest, puis choisissez l'onglet "Simulation", puis cliquer sur "Commencer" de la carte "Simulation de portefeuille".

Cliquer sur "Ajouter une SCPI" :

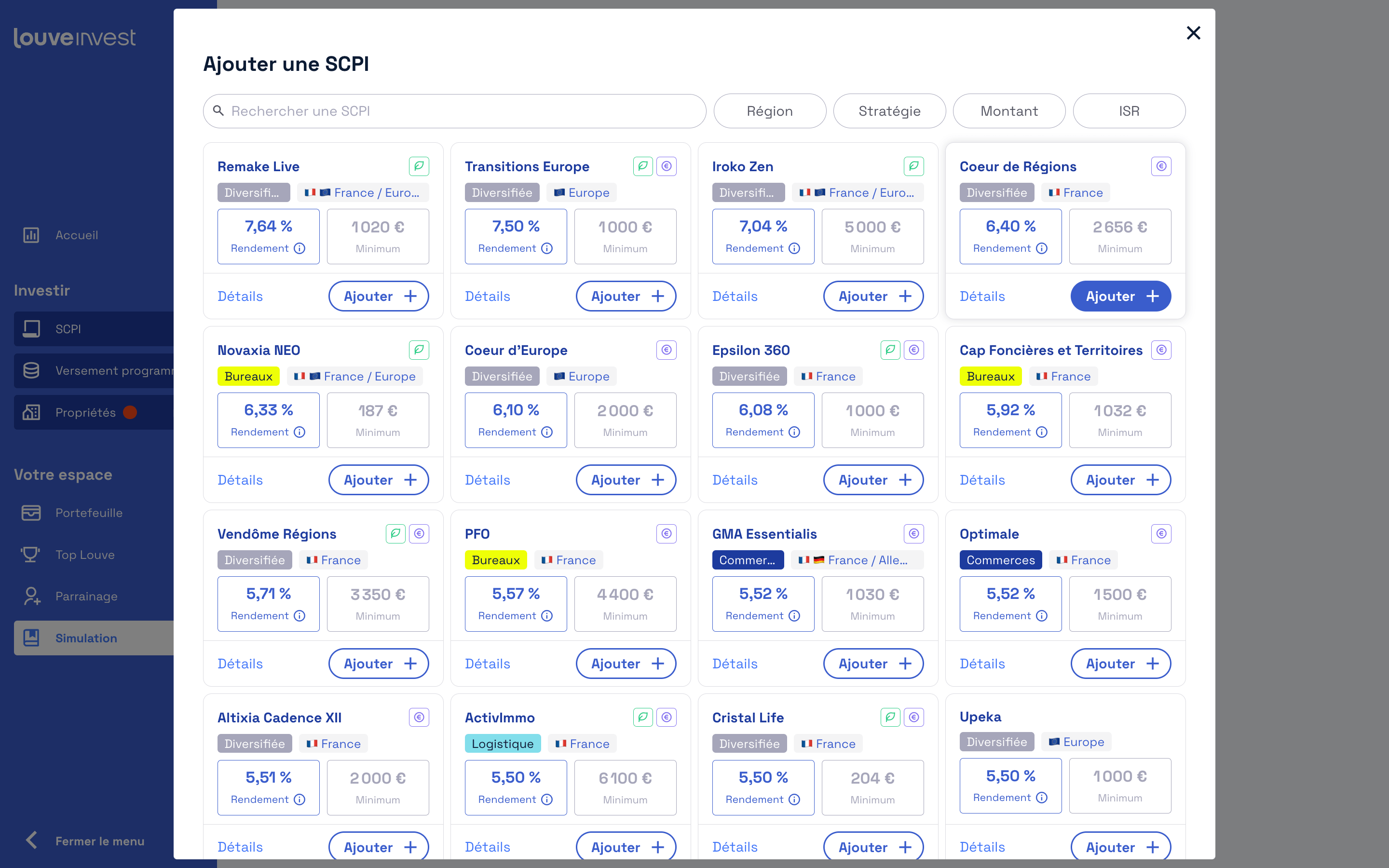

Choisissez alors une première SCPI que vous souhaitez ajouter (aidez-vous de notre base de données SCPI) :

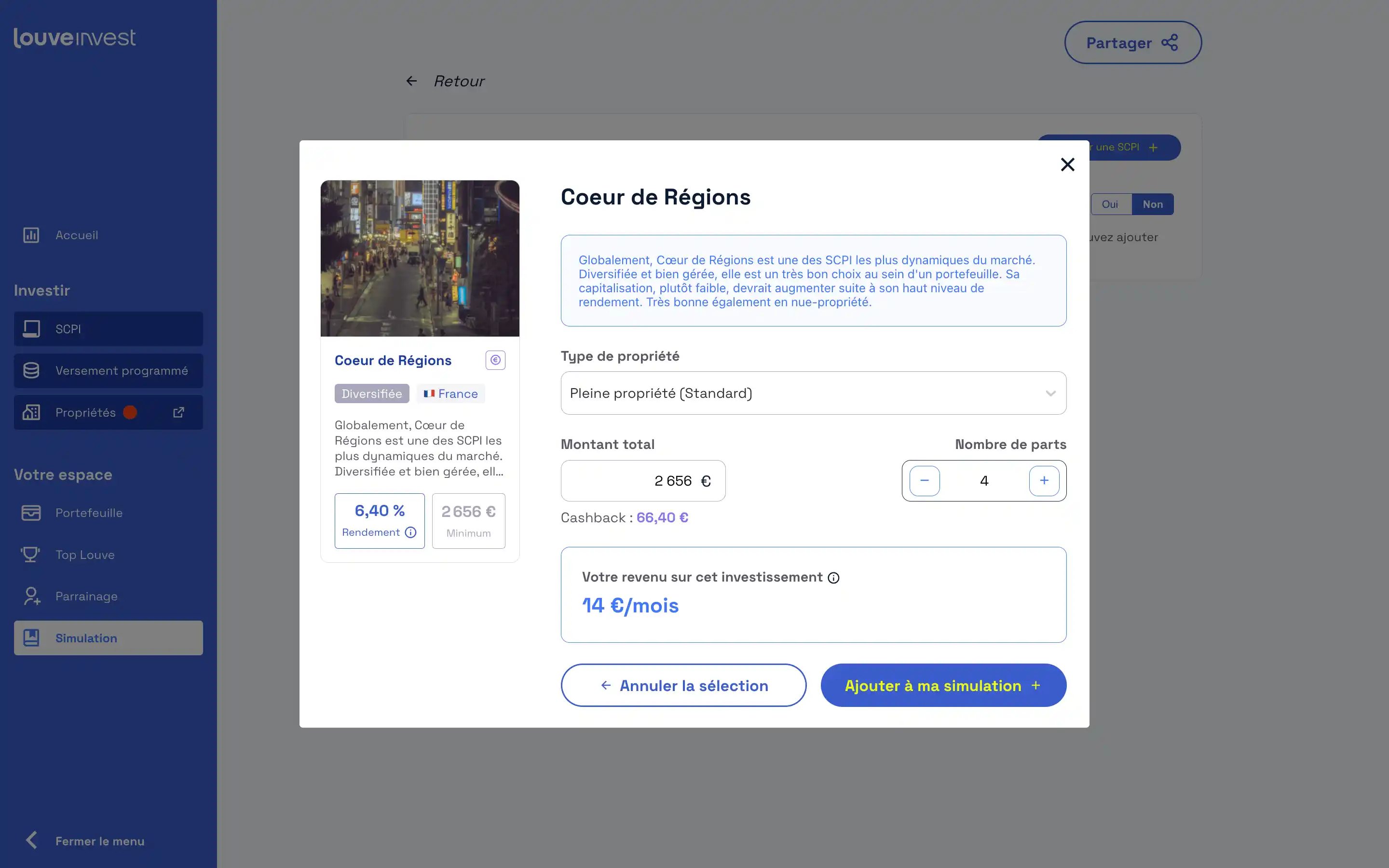

Indiquez le nombre de parts que vous souhaitez, définissant ainsi le montant total à investir en SCPI :

Vous obtiendrez votre simulation :

En vous inscrivant, vous aurez précisé également votre taux marginal d’imposition (TMI), ce qui vous permettra de consulter vos revenus nets de fiscalité :

Vous obtenez ainsi un revenu locatif net de frais de gestion et d’imposition (ligne Revenus nets cumulés sur la durée). Comme il est impossible de prédire les taux de distribution (performance) futurs des SCPI, nous prenons pour hypothèse un taux de distribution constant sur la période de votre investissement, égal à celui de l’année précédente.

La plus-value annuelle potentielle est une hypothèse basée sur une revalorisation annuelle de 1,3 % (moyenne des plus-values annuelles réalisées par les SCPI entre 2013 et 2020). Elle n’est donc pas garantie. Attention, le montant affiché prend en compte la fiscalité applicable aux plus-values immobilières, mais pas les abattements dont vous pourriez bénéficier en fonction de la durée de détention des parts (régime fiscal des plus-values immobilières).

Enfin, il convient de rappeler qu’il existe des frais SCPI à l’achat de parts de SCPI (sauf dans certains cas). L’offre de cashback de Louve Invest permet de réduire l’impact de ces frais; ce sont les lignes que vous trouverez en bas à droite de ce simulateur de SCPI.

Cas pratique : comment choisir sa SCPI en fonction de son TMI

Lorsqu’on investit en SCPI, il est primordial de prendre en compte leur fiscalité. Selon votre Taux Marginal d’Imposition (TMI), choisir ou non des SCPI françaises ou étrangères a un impact important sur votre rendement net.

En effet, pour les SCPI françaises, le calcul de la fiscalité se fait sur votre tranche d’imposition à laquelle on ajoute les prélèvements sociaux de 17,2%. L’imposition peut donc, pour les contribuables les plus imposés, atteindre les 60,2 % des loyers perçus ! Pour le reste de l’Europe, la fiscalité diffère selon les pays et elle dépend entièrement du pays en question.

En fonction de votre situation (tranche d’imposition), grâce à cet exemple, vous allez pouvoir rapidement déterminer si les SCPI françaises ou européennes sont les plus adaptées à votre profil.

Simulation SCPI française ou européenne en fonction de son TMI

Nous allons comparer deux SCPI :

- Epsilon 360 une SCPI française spécialisée dans l’immobilier d’entreprise “small caps”, les actifs de petite taille.

- Et Eurovalys, SCPI 100% allemande et spécialisée dans le secteur des bureaux.

Avec une petite simulation sur un investissement en pleine propriété, nous allons pouvoir voir quel investissement est le plus avantageux selon notre TMI.

Hypothèse 1 : TMI de 11%

Si j'investis 10 000 € chez Epsilon 360 sur la base du taux de distribution (TD) de 2022 de 6,08 % :

- Je suis imposé en France sur la base du TMI (11 % ici) auquel j’ajoute des prélèvements sociaux qui s’élèvent à 17,2 %, soit 28,2 % en tout.

- Je gagne alors 608 € brut, soit 435,81 € net de fiscalité, soit un rendement de 4,36% net

Les calculs sont récapitulés dans le tableau ci-dessous.

Si j'investis 10 000 € chez Eurovalys sur la base du TD de 2022 à environ 4,57% :

- Je suis imposé en Allemagne à la source à 15,8% sur les revenus locatifs d'Eurovalys (les dividendes ne sont pas composés à 100% de revenus locatifs)

- Le TD net d'imposition allemande de 2022 d'Eurovalys est de 4,37% (source rapport annuel Eurovalys 2022), soit un gain net de fiscalité de 437 € pour le montant investi.

- Il reste un frottement fiscal à payer en France. Cela signifie que pour remplir la fiche d'imposition, l’État fait un crédit d'impôt du taux moyen d'imposition (présent sur la fiche de paie), par exemple 4 %, ce qui représente 18,28 € de crédit d'impôts.

- La personne est imposée à son TMI, soit 11 %, ce qui donne 50,27 € (=457*11%).

- Les loyers touchés nets de fiscalité étrangère sont de : 437 € - le frottement fiscal à payer en France (=50,27 €) + le crédit d'impôts (=18,28 €)

- Finalement, le rendement atteint une valeur totale de 405,01 € net, soit environ 4,05% de rendement net de fiscalité

En conclusion, grâce à cette simulation, nous pouvons voir qu’avec un TMI égal à 11 %, il semble plus intéressant de choisir d’investir dans des SCPI françaises que dans des SCPI étrangères. En effet, même avec une fiscalité plus favorable, les SCPI européennes tendent à afficher des taux de distribution plus faibles que les SCPI françaises. De plus, les SCPI françaises proposent une plus grande diversité de secteurs où investir, ce qui est un atout supplémentaire.

Hypothèse 2 : TMI de 30 %

Faisons la même simulation avec un TMI égal à 30 %.

Si j'investis 10 000 € chez Epsilon 360 en gardant un TD de 6,08% :

- Je suis imposé en France sur la base du TMI + prélèvement sociaux (17,2 %), soit 47,2 %.

- Je gagne alors 608 € brut, soit 321,02 € net (=608*(1-0,472))

Si j'investis 10 000 € chez Eurovalys en gardant un TD de 4,57%:

- Je suis imposé en Allemagne à la source à 15,8% sur les revenus locatifs d'Eurovalys (les dividendes ne sont pas composés à 100% de revenus locatifs)

- Le TD net d'imposition allemande de 2022 d'Eurovalys est de 4,37% (source rapport annuel Eurovalys 2022), soit un gain net de fiscalité de 437 € pour le montant investi.

- Il reste à payer le frottement fiscal en France. Considérons que le taux moyen d'imposition (présent sur la fiche de paie) auquel l'État fait un crédit d'impôt soit égal à 12 %. Cela représente alors 54,84 € de crédit d'impôts.

- La personne est imposée à son TMI, soit 30 % de 457 €, ce qui donne 137,10 €.

- Les loyers touchés nets de fiscalité étrangère sont de 437 € - le frottement fiscal à payer en France soit 137,10 € + le crédit d'impôts 54,84 €. Soit un total de 354,74 € net.

Dans ce deuxième cas, avec un TMI égal à 30 %, on voit qu’il est plus intéressant d’investir à l’étranger pour un rendement à 3,55% net sur Eurovalys et 3,21% net sur Epsilon 360.

Nous le rappelons, il n’y a pas une SCPI meilleure que les autres ou une zone géographique à privilégier : tout dépend de votre profil, de votre stratégie et de vos besoins.

Cette simulation est là pour vous aider à voir rapidement quelles SCPI correspondent le plus à votre projet et lesquelles sont les plus avantageuses pour vous, n’hésitez pas à faire appel à un de nos experts pour confirmer votre interprétation des simulations et en discuter.

Simuler un investissement en combinant plusieurs SCPI

Il est extrêmement courant, lorsqu’on investit en SCPI, d’acheter des parts de plusieurs SCPI différentes. Il peut donc être utile de simuler son rendement sur un portefeuille complet. Nous l'avons vu précédemment, vous pouvez faire des simulations SCPI facilement au travers de notre Application Web Louve Invest.

Il peut toutefois être difficile de faire un choix sur les SCPI à intégrer dans son portefeuille.

Nos conseillers financiers agréés peuvent vous aider à bâtir le portefeuille qui convient le plus à votre situation personnelle et à vos objectifs. Ils prendront notamment en compte l’aspect fiscal, afin de minimiser l’impact de l’imposition sur votre rendement.

Pour bénéficier de l’aide gratuite de nos conseillers financiers, inscrivez-vous sur Louve Invest, choisissez l'onglet simulation, cliquer sur le bouton "Prendre Rendez-vous" à droite.

Rappels sur le démembrement

Une part de SCPI peut être démembrée. D’un côté la nue-propriété, qui signifie détenir la propriété de la part de SCPI. De l’autre, l’usufruit, qui signifie détenir le droit de percevoir le dividende généré par la part de SCPI (issus des loyers perçus). Ce démembrement SCPI est temporaire, il dure généralement de 3 à 20 ans.

Investir en nue-propriété permet de bénéficier d’une décote sur le prix de souscription. Il faut bien une contrepartie à la renonciation temporaire aux dividendes ! Le montant de la décote est régi par une clé de démembrement, selon la SCPI et la durée du démembrement. C’est la société de gestion derrière la SCPI qui détermine généralement cette clé.

Par exemple, pour un démembrement d’une durée de 10 ans sur la SCPI Activimmo, la clé de démembrement est de 65 %. Cela signifie que le prix de souscription pour le nue-propriétaire est réduit de 35 %. C’est l’usufruitier qui va prendre à sa charge les 35% décotés.

À noter qu’il est possible pour le nu-propriétaire et l’usufruitier de négocier entre eux une autre clé de démembrement. Cela peut être particulièrement intéressant lorsque les deux parties sont une seule et même personne, physique (particulier) et morale (particulier via son entreprise). Il faut toutefois que la nouvelle clé ne soit pas défavorable à l’une ou l’autre partie. Dans les faits, il est rare qu’une autre clé de démembrement soit utilisée.

À la fin du démembrement, le nu-propriétaire récupère la pleine propriété (et donc le droit de toucher les dividendes). Dans l’exemple ci-dessus avec la SCPI Activimmo, cela revient à une plus-value immédiate sur la valeur de la part de 53,8 % pour le nu-propriétaire. Cette plus-value issue du démembrement n’est pas imposable !

Pourquoi et comment investir en nue-propriété ?

Investir en nue-propriété est une excellente idée lorsque vous êtes fortement imposés et que vous n’avez pas un besoin immédiat de revenus.

A noter que certaines SCPI ont une clé de démembrement plus favorable que d’autres selon la durée. Il vous faudra choisir la bonne SCPI selon votre horizon afin d’optimiser votre performance à terme.

Dans l’exemple ci-dessous, on compare les SCPI à 0% de frais de souscription comme Iroko Zen et Néo qui dégagent un TRI intéressant sur du court/ moyen-terme et les SCPI plus traditionnelles avec des frais de souscription autour de 10%, comme Kyaneos Pierre (11%) spécialisée dans le résidentiel.

Ces TRI prennent en compte les frais de souscription dans le cas d’une revente des parts de SCPI.

Toutes les SCPI n’atteignent pas leur taux de rendement interne maximal avec la même durée de démembrement :

- Si pour Iroko Zen, le plus haut taux de rendement interne est atteint pour un démembrement de 5 ans.

- Pour Néo, le meilleur TRI est également atteint à 5 ans.

- Pour Kyaneos Pierre on le trouvera avec un démembrement de 10 ans.

Voici un tableau récapitulatif du TRI de ces 3 SCPI en fonction de la durée du démembrement (en années).

Simulateur d’investissement SCPI en nue-propriété

Il suffit pour cela de reprendre les mêmes premières étapes qu'une simulation SCPI en pleine propriété, c'est une fois choisi la SCPI que vous voulez mettre dans votre portefeuille, que vous pouvez choisir l'option d'acheter en nue-propriété :

Puis choisissez votre clé de démembrement :

Vous obtiendrez alors votre simulation, avec le détail des revenus pour chaque année, en passant sur le graphe avec votre souris :

Dans cette simulation SCPI en nue-propriété, vous pouvez voir en quelques clics quel serait le prix de la part d’une SCPI en fonction de la durée du démembrement envisagée.

Vous pouvez aussi vous projeter en fonction du choix que vous ferez à l’issue du démembrement :

- le gain (non imposable) réalisé en cas de vente,

- le loyer mensuel potentiel (brut de fiscalité) que vous pouvez espérer si vous ne vendez pas les parts.

Louve Invest permet d’investir en nue-propriété dans toutes les SCPI disponibles sur sa plateforme.

Comme évoqué précédemment, investir en usufruit revient à toucher les dividendes générés par les parts de SCPI sur une période de temps déterminée.

Il est donc important que le montant dépensé pour acquérir l’usufruit soit (largement) compensé par les loyers nets de fiscalité perçus. En effet, à la fin du démembrement, l’usufruit est rendu au nu-propriétaire.

A noter qu’une personne morale peut amortir comptablement de façon linéaire l’acquisition d’un usufruit de SCPI. C’est donc une solution de placement de trésorerie plébiscitée par les entrepreneurs, puisqu’elle permet de faire fructifier l’excédent de trésorerie tout en limitant fortement l’impact fiscal des rendements.

Il est possible d’investir en usufruit chez Louve Invest. Pour cela, n’hésitez pas à demander l’accès à notre marketplace usufruit à nos conseillers : contact@louveinvest.com.

Faire un investissement en SCPI par versement programmé vous permet de vous constituer un patrimoine au fur et à mesure, sans être obligé d'avoir les contraintes d'un crédit. Il ne faut pas oublier qu'un crédit vous contraint à rembourser vos échéances chaque mois.

Avec le versement programmé en SCPI, vous vous fixez le capital que vous souhaitez mettre chaque mois. Une fois ce montant choisi, vous pouvez le changer à tout moment, ou même l'arrêter tout simplement si vous le souhaitez. Il ne s'agit là que d'un prélèvement bancaire sur votre compte, que vous maîtrisez de A à Z, et vous payez comptant.

Pour démarrer, il vous suffit de payer le minimum de souscription, puis vous pouvez décider d'acheter au minimum une part, par exemple une fois par mois). Pour Remake Like, cela représente un capital de 1020 € au départ (5 parts), puis 204 € au minimum par la suite (le prix d'une part).

Le versement programmé est aussi disponible pour Iroko Zen, Activimmo et Cristal Rente, et pour un capital au démarrage un peu plus important.

En quelques clics, vous pouvez faire toutes les simulations SCPI en versement programmé qui vous intéressent sur notre App Web et l'onglet dédié.

Investir avec emprunt pour SCPI est un excellent moyen d’utiliser l’effet de levier pour développer son patrimoine dans le temps.

Nous avons mis en place un simulateur de crédit pour les SCPI pour vous aider à estimer la rentabilité d’une telle opération.

Inscrivez vous sur notre Application Web Louve Invest, puis choisissez l'onglet "Simulation", puis cliquer sur "Simuler" de la carte "Simuler un crédit" :

Réglez (sur la droite) les différents paramètres du financement que vous souhaitez faire :

- le montant à emprunter

- la durée de l'emprunt : de 5 à 25 ans

- le taux d'emprunt : il s’agit du taux annuel effectif global (TAEG) de votre prêt

- le rendement brut SCPI : il s’agit du rendement brut de la ou des SCPI faisant partie du prêt. Cette valeur est avant toute fiscalité, et correspond au taux de distribution annoncé par les sociétés de gestion. Ce taux de rendement est maintenu constant en cas de revalorisation des parts.

Cliquez ensuite sur le bouton "Paramètres avancés" si vous souhaitez avoir plus de précision sur votre simulation de crédit :

Vous pourrez alors choisir :

- la répartition européenne : cela représente la part de bien en Europe hors France dans les SCPI du prêt. La part européenne des SCPI possède une fiscalité différente de leur part en France, et peut présenter un avantage en fonction de votre taux d'imposition.

- la revalorisation des parts : il s'agit de la revalorisation annuelle moyenne de la ou des SCPI faisant parties du prêt.

- votre TMI : il s’agit de votre Tranche Marginale d'Imposition, définissant la tranche d’imposition dans laquelle vous vous trouvez actuellement (à 0%, 11%, 30%, 41% ou 45%).

- votre taux moyen d'imposition : c'est le taux moyen auquel vos revenus sont taxés. Il se calcule en divisant le montant de votre impôt à payer (après déduction des crédits et réductions d’impôt) par votre revenu net imposable.

Une fois tous ces paramètres choisis, vous pourrez avoir un premier résumé avec 3 valeurs (données à titre indicative) :

- le gain : cette valeur représente le gain total (avec revalorisation) perçu à la fin du crédit.

- les revenus à terme : cette valeur représente les revenus que vous percevrez une fois le crédit terminé.

- l'effort d'épargne moyen : cette valeur représente l’effort d'épargne mensuel moyen à fournir. Les intérêts à rembourser vont diminuer au fur et à mesure du crédit, diminuant le crédit d'impôt et donc augmentant l’imposition des revenus venant des SCPI.

Vous pourrez aussi vous déplacer à loisir avec votre souris sur le graphe pour voir les détails sur le capital remboursé et l'effort d'épargne cumulé.

Enfin, en cliquant sur l'onglet "Détails", il vous sera possible d'accéder au tableau de l'évoultion des annuités de crédit de votre simulation d’investissement SCPI à crédit :

Pour chaque année vous retrouverez :

- le revenu annuel

- l'amortissement du capital

- le montant des intérêts d'emprunt

- la déduction de la fiscalité européenne : à savoir que la fiscalité européenne correspond au taux moyen d'imposition, sur lequel est appliqué un impôt en France correspondant à la différence entre votre taux marginal et moyen. Ce taux est appliqué au prorata de x% (la répartition européenne saisie) des revenus estimés de l'année, déduit du crédit d'impôt correspondant aux intérêts remboursés durant l'année.

- la déduction de la fiscalité française : à savoir que la fiscalité française correspond à votre taux marginal d'imposition auquel est additionné le taux des prélèvements sociaux de 17,20 %. Ce taux est appliqué au prorata de (100-x) % des revenus estimés de l'année (part de SCPI françaises), déduit du crédit d'impôt correspondant aux intérêts remboursés durant l'année.

- l'effort d'épargne annuel : il correspond à la différence entre vos revenus (loyers des SCPI) et vos dépenses (remboursement du crédit et fiscalité).

N’hésitez pas à tester votre éligibilté puis à faire votre simulation et à contacter nos conseillers financiers pour un investissement SCPI à crédit précis, une fois inscrit sur Louve Invest.

Quelle SCPI choisir ? Nous avons mis en place un simulateur rapide pour comparer jusqu’à 3 SCPI entre elles.

Là encore, il suffit de s'inscrire sur notre Appliclation Louve Invest, de choisir l'onglet "Simulation", puis "Calculer " sur la carte "Comparer les SCPI"

Vous pourrez alors comparer jusqu'à 3 SCPI :

Investir en SCPI ou en immobilier locatif ? Nos conseillers Louve Invest ont mis au point un simulateur qui permet d’identifier les grands centres de coûts et de revenus pour les deux types d'opérations. Contactez-les et vous pourrez faire un comparatif rapide et personnalisé, basé sur vos hypothèses.

Investir en SCPI permet de limiter la probabilité d’événements ayant un impact négatif sur votre rendement. En revanche, l’immobilier locatif classique expose à des charges élevées, des risques d’impayés ou de vacance locative.

L’IA de Louve Invest pour accélérer sa déclaration

Louve Invest a mis au point un nouvel outil IA d'aide à la déclaration des revenus SCPI.

Nous avons un outil qui marche déjà pour plus de 20 sociétés de gestion, soit une quarantaine de SCPI (et nous continuons de l'améliorer). Cet outil gratuit est disponible directement sur notre App Louve Invest.

L'outil fonctionne via de l'IA générative et utilise notamment les derniers modèles dits "LLM" pour extraire, organiser et redonner les tableaux complets pour les déclarations sur les revenus N°2044 et N°2047.

Un fil de discussion sur notre espace communautaire a été mis en place pour échanger sur cet outil et surtout pour toute demande d'ajout de nouvelles SCPI.

Dans nos simulateurs de SCPI, vous avez aperçu à plusieurs reprises des lignes en vert faisant mention d’un “Cashback Louve Invest”.

Ce cashback sur le montant investi est versé pour chaque transaction réalisée sur notre plateforme. Il se matérialise par un virement sur votre compte bancaire. Ce bonus est un excellent moyen d’améliorer la rentabilité de votre investissement !

Le cashback est disponible sur toutes les SCPI éligibles (et hors usufruit).

Interpréter une simulation SCPI nécessite de prendre en compte plusieurs éléments qui ne sont pas toujours visibles au premier coup d’œil. Voici les erreurs les plus fréquentes à éviter pour analyser correctement les résultats affichés sur la plateforme Louve Invest.

Confondre rendement brut et rendement net

L’une des erreurs les plus courantes est de confondre le rendement brut affiché et le rendement net réellement perçu. Le rendement net dépend de nombreux paramètres liés à la fiscalité SCPI, à l’impôt sur le revenu, aux prélèvements sociaux et aux éventuelles déductions fiscales (notamment en assurance-vie). Un investissement pourra sembler attractif en brut, mais son résultat net peut évoluer à la baisse selon le TMI de l’épargnant.

Comprendre cette différence est essentiel pour évaluer le risque de perte, estimer le rendement réel et comparer les avantages SCPI.

Ignorer la fiscalité et son impact sur les dividendes SCPI

La fiscalité est souvent l’élément le plus impactant. Omettre de l’intégrer revient à surestimer le revenu net.

L’épargnant doit tenir compte de la fiscalité française, des éventuelles fiscalités européennes, du fonctionnement des SCPI en assurance-vie, et de l’impact de la value nette fiscale. Une mauvaise interprétation peut créer un écart important entre le revenu affiché et le revenu réellement distribué.

Sous-estimer les frais et les délais de jouissance

Une simulation peut sembler favorable si l’on oublie d’intégrer :

- les commissions de gestion,

- la commission de souscription,

- les frais de cession (vendeur à la charge),

- le prix net vendeur TTC,

- les délais de jouissance (moment à partir duquel les loyers commencent à être distribués).

Ces éléments influencent directement le coût de l’investissement, surtout dans les premières années. Les SCPI ne sont pas des actifs liquides : le jour de la cession, les frais TTC du montant net perçu doivent impérativement être pris en considération.

Surestimer la stabilité des loyers, du TOF ou de la vacance

Une simulation représente un instantané. Les loyers peuvent évoluer jour après jour en fonction :

- de la stabilité des locataires,

- du montant des travaux à réaliser sur le patrimoine,

- des arbitrages décidés par la société de gestion,

- de la hausse ou de la baisse du marché.

Les performances passées, même visibles sur des plateformes comme France SCPI, ne préjugent en rien des performances futures. Chaque investissement comporte un risque et les dividendes SCPI peuvent fluctuer.

Se baser uniquement sur le taux de distribution d’une seule année

Regarder uniquement le taux de distribution d’une SCPI sur une seule année est une erreur fréquente.

Un taux élevé peut être ponctuel, lié à un arbitrage exceptionnel ou à un événement non récurrent.

Pour sélectionner une SCPI, il faut élargir les critères de choix :

- stratégie,

- gouvernance,

- diversification,

- qualité des actifs,

- historique,

- travaux à venir,

- politique de distribution.

La simulation ne remplace pas l’analyse complète accessible via les fiches SCPI Info.

Négliger la qualité du patrimoine immobilier

La simulation ne reflète pas en détail la qualité réelle du patrimoine :

- état des immeubles,

- localisation,

- solidité des locataires,

- exposition sectorielle,

- travaux programmés,

- vétusté.

Un patrimoine vieillissant ou mal diversifié peut augmenter le risque de perte en capital. C’est un élément clé dans une stratégie d’épargne pierre.

Oublier l’horizon de placement et la liquidité des parts

L’investissement SCPI n’est pas liquide. Il s’agit d’un placement de long terme.

Oublier l’horizon de placement recommandé (souvent 8 à 10 ans) conduit à une mauvaise interprétation de la simulation.

Les SCPI doivent être envisagées comme un engagement sur la durée, car le marché secondaire, les délais de cession et la liquidité peuvent varier selon le type de SCPI et les conditions du marché.

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.

.png)