.svg)

- Le taux d’assurance-vie est l’indicateur communiqué par l’assureur, toujours net de frais de gestion mais brut de fiscalité ; il se distingue du rendement, qui correspond au gain réellement perçu après fiscalité.

- Le taux dépend du support choisi : les fonds euros offrent un taux garanti (autour de 3 % en moyenne en 2023-2024), tandis que les unités de compte (UC) affichent des performances variables, avec plus de potentiel mais aussi un risque de perte en capital.

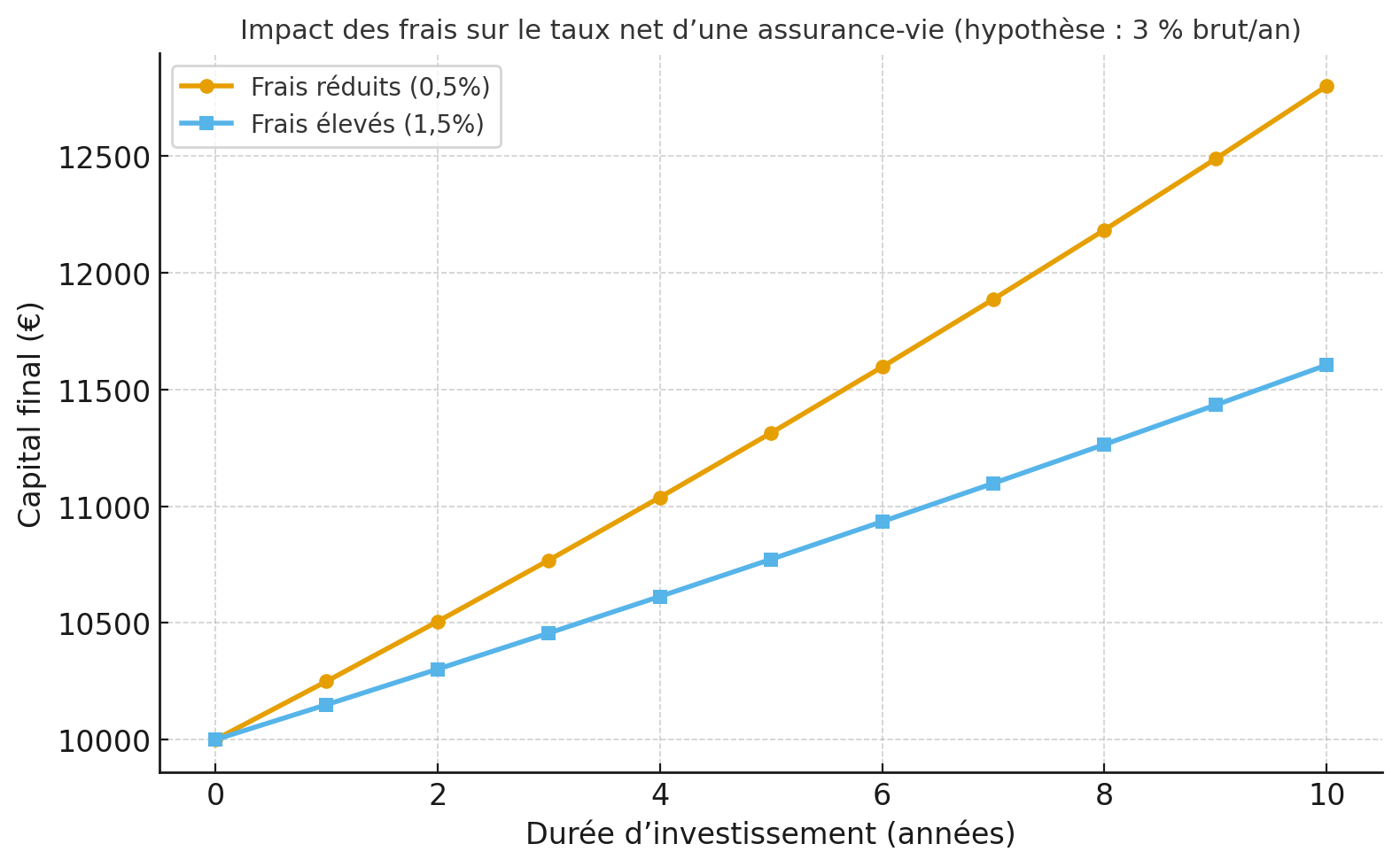

- Les frais (gestion, arbitrage, entrée) influencent directement le taux net que l’épargnant percevra. Par exemple, avec un taux brut de 3 % sur 10 ans, un contrat à 0,5 % de frais atteint environ 12 800 € pour 10 000 € investis, contre seulement 11 600 € avec 1,5 % de frais. Deux contrats affichant le même taux brut peuvent donc donner des résultats très différents.

Définition du taux d’assurance-vie

Le taux d’une assurance-vie désigne la rémunération perçue par l’épargnant sur son contrat. Contrairement à des produits bancaires comme le Livret A, dont le taux est fixé par l’État, celui de l’assurance-vie dépend du support choisi et de la stratégie de gestion de l’assureur.

Différence entre taux d’assurance-vie et rendement

Il est essentiel de distinguer le taux et le rendement d’une assurance-vie:

- Le taux correspond généralement au pourcentage annoncé par l’assureur pour un support donné, notamment le fonds en euros.

- Le rendement, quant à lui, reflète ce que l’épargnant perçoit réellement après prise en compte des frais, de la fiscalité et, le cas échéant, des performances variables des unités de compte.

Autrement dit, le taux est une donnée “brute”, tandis que le rendement illustre le gain “net” pour l’investisseur.

La fiscalité s’applique uniquement lors d’un rachat (partiel ou total), mais elle intervient également en cas de décès de l’assuré. L’assurance-vie bénéficie alors d’un régime spécifique lié à la succession en assurance-vie.

Les deux dimensions du taux en assurance-vie

Lorsqu’on évoque le taux d’une assurance-vie, il peut renvoyer à deux réalités différentes :

- Le taux des fonds euros : sécurisé, net de frais de gestion mais brut de fiscalité.

- Le taux lié aux unités de compte : non garanti, dépendant des marchés, et donc plus volatil.

C’est pourquoi on parle souvent de taux global du contrat, qui combine la part garantie (fonds euros) et la part investie en unités de compte. Ce taux reflète la performance totale de l’assurance-vie en fonction de la répartition choisie par l’épargnant.

Fonctionnement des fonds euros

Les fonds euros sont composés majoritairement d’obligations d’État et d’entreprises. L’assureur garantit le capital investi et reverse chaque année une partie des intérêts générés, après prélèvement des frais de gestion.

Côté fiscalité, les gains du fonds euros subissent les prélèvements sociaux (17,2 %) chaque année, directement prélevés par l’assureur. L’imposition sur le revenu ou le prélèvement forfaitaire unique (30 %) n’intervient qu’au moment d’un retrait (partiel ou total), avec un régime plus avantageux après 8 ans grâce aux abattements.

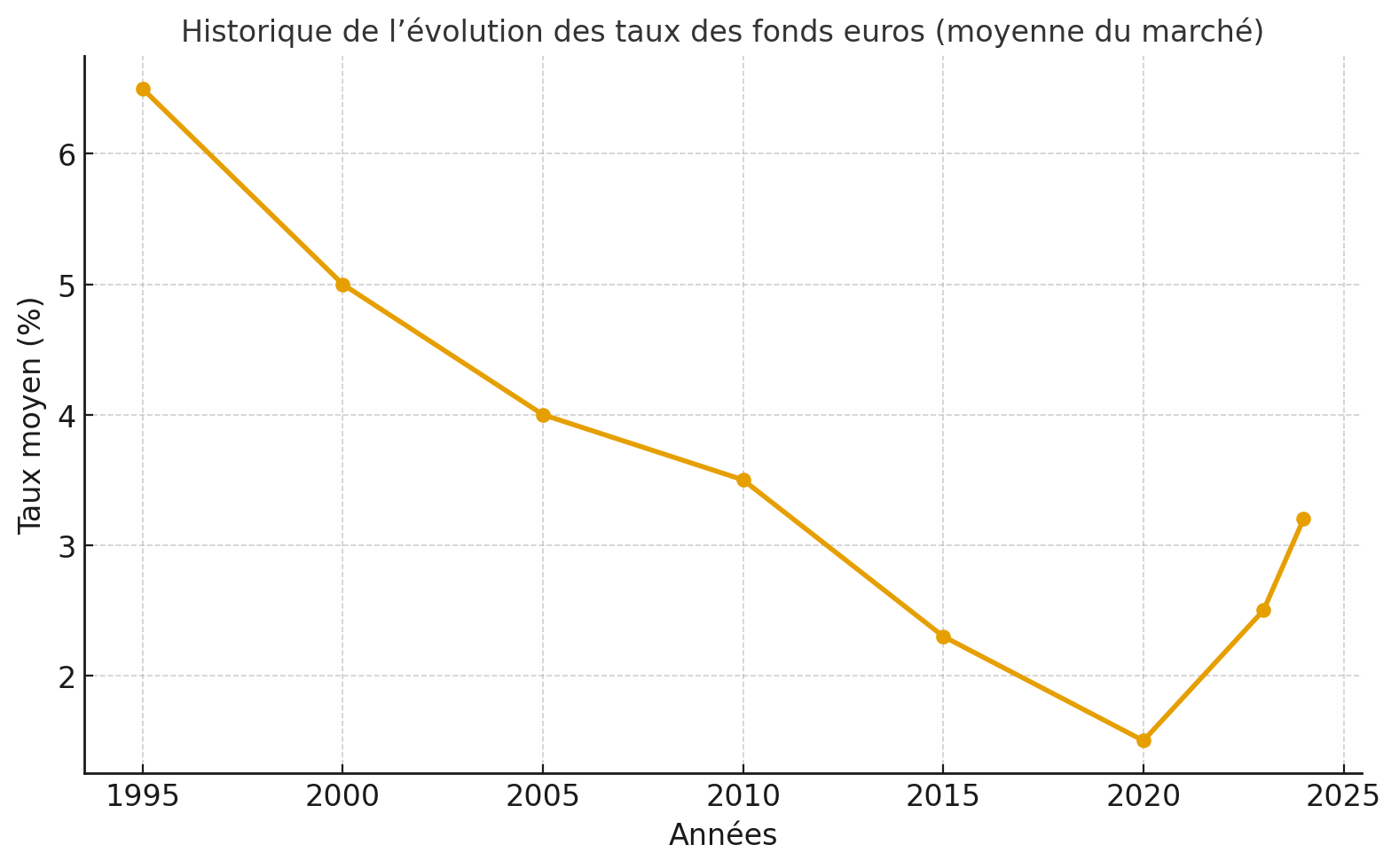

Historique de l’évolution des taux

Dans les années 1990, les fonds euros affichaient plus de 6 % de rendement annuel. Depuis 20 ans, la tendance est à la baisse, avec une moyenne tombée sous 2 % entre 2015 et 2020. Ce recul est lié au contexte de taux bas sur les marchés obligataires.

Rebond récent des rendements

Depuis 2022, la remontée des taux directeurs a changé la donne. Les assureurs peuvent réinvestir dans des obligations plus rémunératrices. Résultat : en 2023 et 2024, certains fonds euros ont dépassé 3 %, voire 4 % pour les plus dynamiques.

Points de vigilance

Tous les fonds euros ne se valent pas. Les frais de gestion, la politique d’investissement (immobilier, diversification) et le niveau de réserves de l’assureur influencent directement le taux servi. Il est donc essentiel de comparer plusieurs contrats.

Qu’est-ce qu’une unité de compte ?

Les unités de compte (UC) sont des supports investis sur les marchés financiers : actions, obligations, immobilier (SCPI, OPCI, SCI), ETF, fonds thématiques… Contrairement aux fonds euros, le capital n’est pas garanti.

Potentiel de rendement supérieur

Les UC permettent d’aller chercher de la performance. En période de hausse des marchés, certaines UC peuvent générer des rendements à deux chiffres. Cela en fait un outil puissant pour dynamiser son contrat sur le long terme.

Risques associés

La contrepartie, c’est la volatilité. En cas de crise ou de baisse des marchés, la valeur des UC peut reculer, entraînant une perte temporaire ou durable. Le taux global du contrat peut donc être négatif certaines années.

Importance de la diversification

Un portefeuille équilibré combine fonds euros et UC. Par exemple, un contrat à 50 % fonds euros et 50 % UC permet souvent d’améliorer le rendement moyen tout en limitant les risques. L’épargnant doit adapter la répartition à son profil (prudent, équilibré ou dynamique).

Taux brut vs taux net d’assurance-vie

Le taux brut d’une assurance-vie correspond à la performance générée par les supports d’investissement avant tout prélèvement. Pour les fonds en euros, il s’agit du revenu issu principalement des obligations détenues par l’assureur.

Le taux net, lui, désigne ce que l’épargnant perçoit réellement. Il est obtenu après déduction des frais de gestion et, dans le cas des fonds en euros, après l’application annuelle des prélèvements sociaux.

Pour les unités de compte, on ne parle pas d’un taux annoncé par l’assureur mais d’une performance effective : la différence entre brut et net dépend alors de l’évolution de la valeur liquidative des supports, diminuée des frais de gestion et d’arbitrage.

En résumé, le taux communiqué par les assureurs correspond toujours à un taux net de frais de gestion mais brut de fiscalité. C’est un indicateur de comparaison utile, mais il ne reflète pas exactement le gain final de l’épargnant, qui dépend aussi de la fiscalité au moment du retrait.

Impact des frais sur le taux d’assurance-vie

Les frais jouent un rôle déterminant dans le calcul du taux net d’une assurance-vie. Trois principaux postes doivent être pris en compte :

- Frais de gestion : appliqués chaque année sur l’encours (généralement entre 0,5 % et 1 %).

- Frais d’arbitrage : prélevés lors des changements de supports, parfois gratuits mais pouvant atteindre 1 % selon les contrats.

- Frais d’entrée : moins fréquents aujourd’hui, mais encore pratiqués par certains assureurs.

Ces frais réduisent mécaniquement le taux réellement perçu par l’épargnant. Deux contrats affichant le même taux brut peuvent donc aboutir à des résultats très différents une fois tous les frais pris en compte.

La fiscalité de l’assurance-vie

Le taux d’assurance-vie communiqué par les assureurs est toujours indiqué net de frais de gestion mais brut de fiscalité. Ce chiffre donne une idée de la performance, mais il ne correspond pas exactement au gain final de l’épargnant.

Néanmoins, lors d’un rachat après 8 ans, il est possible que le taux brut se rapproche fortement du taux net grâce à l’abattement annuel de 4 600 € (9 200 € pour un couple), qui efface tout ou partie de l’impôt sur les gains. En dehors de ce cadre, la fiscalité appliquée correspond soit au prélèvement forfaitaire unique (30 %), soit au barème progressif de l’impôt sur le revenu.

Facteurs macroéconomiques

L’évolution des taux d’assurance-vie dépend fortement du contexte économique. Les taux d’intérêt fixés par la Banque centrale européenne (BCE) influencent directement la rentabilité des obligations, principales composantes des fonds euros. L’inflation joue aussi un rôle, puisqu’elle érode le pouvoir d’achat du rendement servi. Enfin, la dette d’État, qui constitue une base de nombreux portefeuilles, impacte le niveau global des taux.

Tendances actuelles

Depuis 2022, le marché des fonds euros est entré dans une nouvelle phase. La hausse des taux obligataires permet aux assureurs de proposer des rendements plus attractifs, mais les résultats varient fortement d’un contrat à l’autre.

En 2023 et 2024, la moyenne du marché s’est établie autour de 3 %, mais certains contrats plus dynamiques, investis en immobilier ou en obligations d’entreprise, ont servi des taux supérieurs à 4 %. Les écarts entre assureurs se creusent donc, renforçant l’importance de comparer les offres.

Du côté des unités de compte, la volatilité des marchés reste élevée, mais elles offrent de nouveau des perspectives de performance pour les épargnants disposés à diversifier. Un contrat bien équilibré, combinant fonds euros et UC, permet aujourd’hui de viser un taux global supérieur à celui des placements garantis traditionnels, tout en tenant compte du risque.

Projections à moyen terme

À moyen terme, l’évolution des taux d’assurance-vie dépendra de plusieurs paramètres : niveau des taux directeurs de la BCE, inflation et dynamique économique. Si les taux d’intérêt restent élevés, les fonds euros pourraient continuer à offrir des rendements proches de leurs niveaux actuels. En revanche, un retournement du marché obligataire pourrait freiner cette progression.

Pour les unités de compte, les perspectives restent liées aux marchés financiers. Elles peuvent constituer une opportunité de rendement supérieur, mais leur performance dépendra du contexte boursier et immobilier, donc avec un degré d’incertitude plus marqué.

Taux d’assurance-vie passés vs potentiel futur

Un bon réflexe consiste à analyser l’historique des taux servis par un contrat d’assurance-vie. Toutefois, il ne s’agit que d’une photographie du passé. Les taux peuvent évoluer en fonction du marché, des réserves constituées par l’assureur et de sa politique de distribution. Il faut donc relativiser l’importance du seul taux passé et ne pas le considérer comme une garantie pour l’avenir.

Diversification entre fonds euros et unités de compte

La performance d’un contrat dépend de l’allocation choisie. Un contrat investi uniquement en fonds euros offrira une sécurité maximale mais un potentiel de rendement limité. À l’inverse, une part en unités de compte permet d’espérer un rendement supérieur, au prix d’une volatilité accrue. La diversification reste la clé pour équilibrer rendement et risque.

Importance des frais dans le taux net

Deux contrats affichant le même taux brut peuvent aboutir à des résultats très différents selon les frais appliqués. Un contrat sans frais d’entrée et avec des frais de gestion réduits sur les unités de compte aura ainsi un net avantage par rapport à un contrat plus chargé en frais.

Encadré pratique : lire les taux communiqués par les assureurs

Lorsque les assureurs annoncent un taux d’assurance-vie, il s’agit généralement d’un taux net de frais de gestion mais brut de fiscalité. L’épargnant doit donc garder en tête que le taux affiché n’est pas nécessairement celui qu’il percevra effectivement, puisque la fiscalité appliquée lors d’un rachat peut réduire le gain final.

Victor Déré est conseiller en gestion de patrimoine, avec une certification professionnelle à l'examen AMF. Expert SCPI chez Louve Invest et président d’Absolu Patrimoine.

Diplômé de l’IPAG Business School, il accompagne depuis plus de dix ans particuliers et dirigeants dans la structuration de leur patrimoine.