.svg)

.png)

- La clause bénéficiaire déposée chez le notaire ne s’exécute pas seule : l’assureur doit en avoir connaissance pour verser les capitaux.

- Notaire et assureur ont des rôles distincts mais complémentaires : conservation d’un côté, exécution de l’autre.

- Le dépôt chez le notaire est surtout pertinent en cas de situation successorale complexe ou de bénéficiaires multiples.

- Une incohérence entre la clause chez le notaire et celle enregistrée dans le contrat peut conduire à l’application d’une clause obsolète.

Déposer sa clause bénéficiaire chez le notaire n’est pas une obligation, mais cette démarche peut répondre à des objectifs bien précis. Elle vise avant tout à sécuriser la transmission du capital, à prévenir les conflits et à faciliter le règlement de la succession. Selon la situation personnelle et patrimoniale de l’assuré, le recours au notaire peut ainsi offrir un cadre plus protecteur et plus lisible pour les bénéficiaires.

Définition et principe de la clause bénéficiaire au notaire

Une clause bénéficiaire déposée chez le notaire est une clause bénéficiaire rédigée en dehors du contrat d’assurance-vie et conservée par un notaire. Elle précise les bénéficiaires du contrat et les modalités de répartition du capital, tout comme une clause classique.

La différence tient principalement à son lieu de conservation. Au lieu d’être uniquement enregistrée par l’assureur, la clause est déposée chez un notaire, qui en assure la conservation et la sécurité juridique. Le notaire n’est pas chargé de verser les capitaux, mais de garantir que la volonté de l’assuré soit respectée au moment du décès.

Clause intégrée au contrat vs clause déposée chez le notaire

Dans la majorité des cas, la clause bénéficiaire est directement intégrée au contrat d’assurance-vie, lors de la souscription ou par la suite via un avenant. Elle est alors connue et conservée par l’assureur.

À l’inverse, lorsqu’elle est déposée chez le notaire, la clause peut être rédigée de manière plus personnalisée et conservée en dehors du contrat. Cette solution est souvent choisie lorsque la situation patrimoniale est plus complexe ou lorsque l’assuré souhaite davantage de confidentialité.

Il est important de noter que ces deux formes de clauses ne sont pas incompatibles. La clause déposée chez le notaire n’a cependant d’effet que si l’assureur est informé de son existence.

Quel est le rôle du notaire dans la conservation de la clause ?

Le notaire joue un rôle de tiers de confiance. Il conserve la clause bénéficiaire, s’assure de sa cohérence juridique et peut accompagner l’assuré dans sa rédaction. En cas de décès, il est en mesure de révéler l’existence de cette clause et d’en communiquer le contenu.

En revanche, le notaire n’intervient pas dans le versement des capitaux d’assurance-vie. Cette mission reste exclusivement du ressort de l’assureur. Le rôle du notaire est donc avant tout préventif : sécuriser la volonté de l’assuré et limiter les risques de contestation.

Au passage, il est utile de rappeler qu’il ne faut pas confondre l’assurance-vie avec l’assurance décès : ce sont deux contrats différents, avec des objectifs et un fonctionnement distincts. Si vous avez un doute, on détaille la différence dans notre article sur assurance-vie ou assurance décès.

Déposer sa clause bénéficiaire chez le notaire n’est pas une démarche systématique, mais elle peut présenter un réel intérêt dans certaines situations. Cette solution permet avant tout de sécuriser la transmission du capital, de limiter les risques de litiges et d’apporter une meilleure lisibilité lors du règlement de la succession. Elle s’adresse en priorité aux épargnants qui souhaitent anticiper et encadrer précisément la transmission de leur assurance-vie.

Sécuriser la transmission du capital

Le premier avantage du dépôt de la clause bénéficiaire chez le notaire est la sécurisation de la transmission du capital. En conservant la clause, le notaire garantit que la volonté de l’assuré est clairement formalisée et juridiquement valable.

Cette sécurité est particulièrement importante lorsque la clause est complexe ou personnalisée. Le notaire veille à la cohérence des termes employés et à leur conformité avec le droit successoral, ce qui réduit le risque d’erreurs ou d’interprétations ambiguës au moment du décès.

Éviter les conflits entre bénéficiaires

Les conflits entre bénéficiaires sont fréquents lorsque la clause bénéficiaire est mal rédigée, imprécise ou contestée. Le dépôt chez le notaire permet de limiter ces situations en apportant un cadre clair et opposable.

En cas de désaccord, la clause conservée par le notaire constitue une référence fiable. Elle permet de démontrer sans ambiguïté la volonté de l’assuré, ce qui peut éviter des procédures longues et coûteuses pour les bénéficiaires.

Faciliter la gestion successorale

Enfin, déposer sa clause bénéficiaire chez le notaire peut simplifier la gestion globale de la succession. Le notaire, déjà chargé du règlement successoral, dispose d’une vision d’ensemble du patrimoine et peut intégrer l’assurance-vie dans cette approche globale.

Cela permet une meilleure coordination entre les différents éléments de la succession et facilite la communication avec l’assureur au moment du dénouement du contrat. Pour les bénéficiaires, cette centralisation des informations est souvent synonyme de gain de temps et de clarté.

Le dépôt de la clause bénéficiaire chez le notaire n’est pas utile dans toutes les situations. En revanche, il peut s’avérer particulièrement pertinent lorsque la situation personnelle ou patrimoniale de l’assuré est plus complexe. Dans ces cas, le notaire permet de sécuriser et de clarifier la transmission de l’assurance-vie.

Familles recomposées et situations successorales complexes

Dans les familles recomposées, la transmission du patrimoine peut rapidement devenir source de tensions. Entre conjoint, enfants issus de différentes unions et éventuels héritiers réservataires, la rédaction de la clause bénéficiaire demande une attention particulière.

Le recours au notaire permet de formaliser précisément la volonté de l’assuré et de limiter les risques de contestation. La clause déposée chez le notaire apporte un cadre clair et évite les interprétations divergentes au moment du décès.

Patrimoine important ou bénéficiaires multiples

Lorsque le patrimoine est significatif ou que plusieurs bénéficiaires sont désignés, la clause bénéficiaire peut devenir plus complexe. Répartition du capital, hiérarchisation des bénéficiaires ou conditions particulières nécessitent une rédaction rigoureuse.

Dans ce contexte, le notaire joue un rôle de sécurisation. Il s’assure que la clause est juridiquement cohérente et conforme aux règles en vigueur, ce qui permet d’éviter des erreurs aux conséquences financières importantes.

Volonté de modifier régulièrement sa clause bénéficiaire

Certaines personnes souhaitent pouvoir modifier régulièrement leur clause bénéficiaire, notamment en fonction de l’évolution de leur situation familiale ou patrimoniale. Le dépôt de la clause chez le notaire offre une certaine souplesse dans ces ajustements.

Le notaire peut conserver les différentes versions de la clause et s’assurer que la dernière volonté exprimée est bien identifiée. Il reste toutefois essentiel d’informer l’assureur de toute modification afin que la clause soit correctement appliquée lors du dénouement du contrat.

Beaucoup d’épargnants pensent qu’il faut choisir entre une clause bénéficiaire déposée chez le notaire et une clause enregistrée chez l’assureur. En réalité, ces deux dispositifs ne s’opposent pas. Ils ont des rôles différents et peuvent être complémentaires, à condition d’être correctement coordonnés.

Le rôle du notaire : conservation et sécurisation

Le notaire intervient principalement en amont. Son rôle est de conserver la clause bénéficiaire, d’en sécuriser la rédaction et de s’assurer que la volonté de l’assuré est juridiquement valable. Il agit comme un tiers de confiance, notamment lorsque la situation successorale est complexe.

Le notaire ne verse pas les capitaux d’assurance-vie. En revanche, il peut révéler l’existence de la clause au moment du décès et en communiquer le contenu, afin que la transmission se fasse conformément aux souhaits de l’assuré.

Le rôle de l’assureur : exécution et versement des capitaux

L’assureur est le seul acteur habilité à verser les capitaux d’assurance-vie aux bénéficiaires. Il applique la clause bénéficiaire qui lui a été communiquée et qu’il a enregistrée dans le contrat.

Si l’assureur n’a pas connaissance d’une clause déposée chez le notaire, il exécutera la dernière clause figurant dans ses propres documents. C’est pourquoi il est indispensable de l’informer de l’existence de toute clause rédigée ou modifiée chez le notaire.

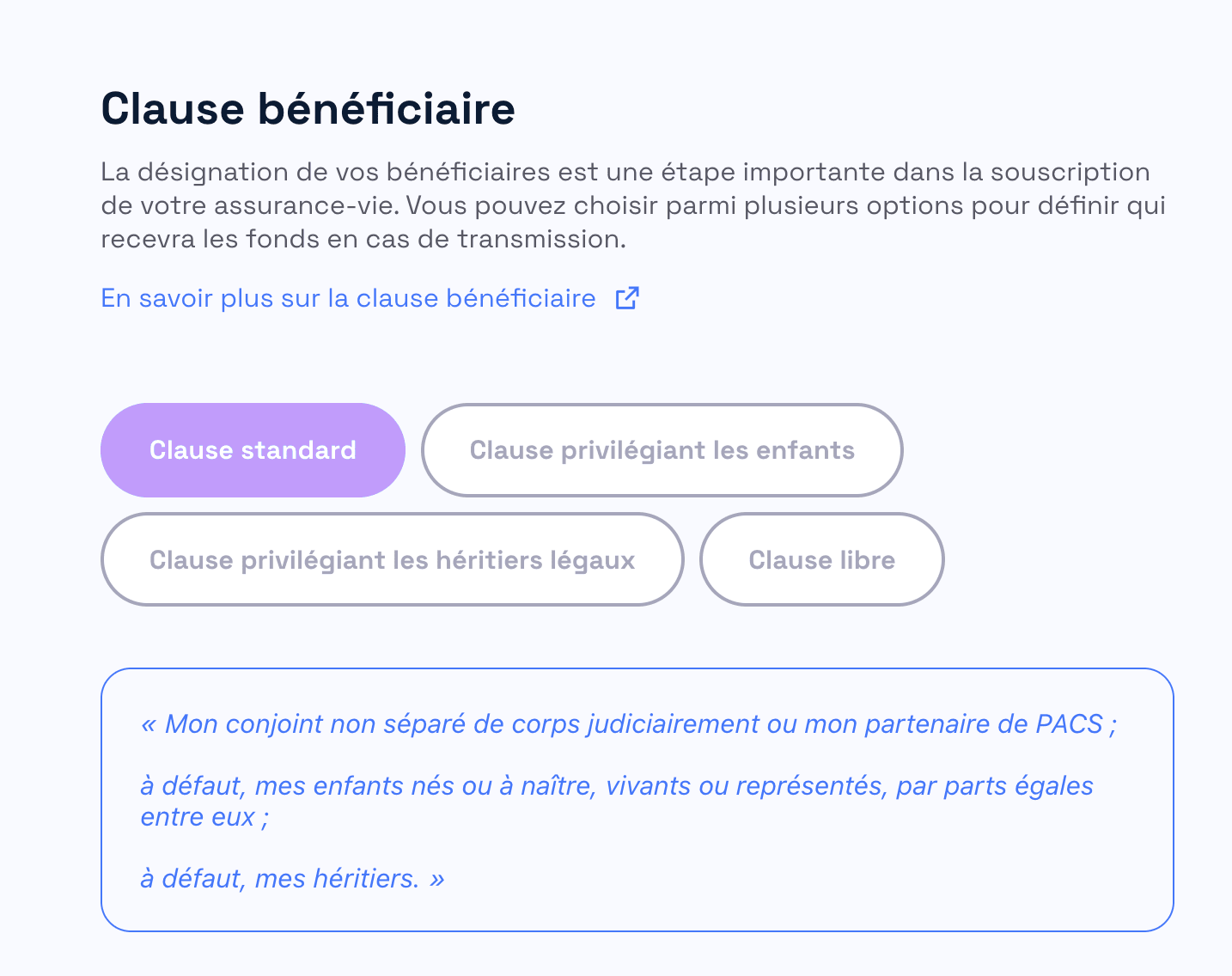

Dans le cadre de l’assurance-vie proposée par Louve Invest, plusieurs types de clauses bénéficiaires peuvent être mis en place directement lors de la souscription. Il est ainsi possible d’opter pour une clause standard, une clause privilégiant les enfants, une clause privilégiant les héritiers légaux ou encore une clause libre, plus personnalisée.

La clause libre permet d’adapter précisément la désignation des bénéficiaires à la situation personnelle de l’assuré. Dans ce cas, la rédaction est réalisée avec l’accompagnement de Louve Invest afin de s’assurer de la clarté et de la cohérence juridique de la clause.

Lorsque l’assuré choisit de déposer sa clause bénéficiaire chez un notaire, il est essentiel d’en informer Louve Invest. Cette information permet de garantir que la clause connue de l’assureur est conforme à la volonté réelle de l’assuré. À défaut, une incohérence entre la clause conservée par le notaire et celle enregistrée dans le contrat pourrait conduire à l’application d’une clause obsolète au moment du dénouement du contrat.

Informer l’assureur est donc une étape clé pour assurer une bonne coordination entre la clause déposée chez le notaire et celle exécutée lors du versement des capitaux, et ainsi sécuriser pleinement la transmission de l’assurance-vie.

Les erreurs fréquentes à éviter en cas de double clause

Lorsqu’une clause bénéficiaire existe à la fois chez l’assureur et chez le notaire, le risque principal vient d’un manque de coordination. La première erreur, et la plus fréquente, consiste à modifier sa clause chez le notaire sans en informer l’assureur. Dans ce cas, l’assureur peut appliquer une clause plus ancienne, simplement parce que c’est la dernière version dont il a connaissance.

Une autre erreur courante est de laisser coexister deux clauses qui ne disent pas exactement la même chose : par exemple, une clause standard enregistrée dans le contrat, et une clause plus précise chez le notaire. Même si l’intention est bonne, ces divergences peuvent créer de la confusion au moment du décès, retarder le traitement du dossier, ou alimenter des contestations entre bénéficiaires.

Il faut aussi être vigilant aux clauses trop vagues ou mal formulées (“mes enfants”, “mon conjoint”, “mes héritiers”) sans précisions suffisantes, surtout dans les familles recomposées. Une formulation imprécise peut ouvrir la porte à des interprétations différentes, et donc à des litiges.

Enfin, certaines personnes pensent qu’une clause déposée chez le notaire “s’appliquera automatiquement”. Or, le notaire conserve et révèle la clause, mais l’assureur verse les capitaux. Sans transmission claire à l’assureur (ou sans mention explicite de l’existence d’une clause chez notaire), la clause notariée peut ne pas être prise en compte au moment du dénouement du contrat.

Pour éviter toute difficulté, l’objectif est simple : une seule volonté, clairement exprimée, et connue de l’assureur. Autrement dit, il faut s’assurer que la clause déposée chez le notaire est bien portée à la connaissance de l’assureur, et que les deux versions sont cohérentes. Cette coordination limite les risques de contestation et permet de respecter pleinement la volonté de l’assuré.

Déposer sa clause bénéficiaire chez le notaire présente de réels atouts, mais cette solution n’est pas adaptée à toutes les situations. Comme tout choix patrimonial, elle comporte à la fois des avantages et certaines limites qu’il est important de bien comprendre avant de se décider.

Les principaux avantages et limites de la clause bénéficiaire au notaire

Les situations où le recours au notaire n’est pas indispensable

Dans beaucoup de situations, déposer sa clause bénéficiaire chez le notaire n’est pas nécessaire. Une clause bénéficiaire bien rédigée et enregistrée directement auprès de l’assureur suffit largement, à condition qu’elle soit claire et qu’elle reflète la volonté de l’assuré.

C’est souvent le cas lorsque :

- les bénéficiaires sont simples à identifier (par exemple : conjoint puis enfants) ;

- la situation familiale est stable, sans cas particulier (pas de famille recomposée, pas de bénéficiaires multiples avec une répartition complexe) ;

- la volonté de transmission est “standard”, sans conditions spécifiques ou montage particulier.

Dans ces profils, le point le plus important n’est pas tant le lieu de dépôt, mais la mise à jour régulière de la clause bénéficiaire. Une clause peut devenir inadaptée si la situation change (mariage, divorce, naissance, décès d’un bénéficiaire, changement de souhaits…). Il est donc essentiel de vérifier de temps en temps que la clause correspond toujours à l’objectif de transmission.

Enfin, même sans dépôt chez le notaire, un accompagnement lors de la rédaction peut déjà éviter la majorité des erreurs : clause imprécise, bénéficiaire mal désigné, formulation trop vague, ou incohérences. L’objectif reste le même : une clause claire, compréhensible, et correctement enregistrée pour être appliquée le moment venu.

Déposer une clause bénéficiaire chez le notaire répond à une logique d’anticipation et de sécurisation. Pour que cette démarche soit réellement efficace, elle doit suivre certaines étapes et surtout rester cohérente avec la clause connue de l’assureur. Voici comment procéder concrètement.

Les étapes pour déposer une clause bénéficiaire chez le notaire

La première étape consiste à rédiger la clause bénéficiaire, généralement avec l’aide du notaire. Cette rédaction permet d’exprimer clairement la volonté de l’assuré, notamment lorsque la situation familiale ou patrimoniale est complexe.

Une fois la clause rédigée, elle est déposée et conservée chez le notaire. Celui-ci en assure la conservation et peut, si nécessaire, attester de son existence au moment du décès. La clause peut être intégrée dans un acte spécifique ou simplement conservée dans le dossier notarial de l’assuré.

Enfin, même si la clause est déposée chez le notaire, il est indispensable de prévoir l’information de l’assureur, afin que la clause puisse être exécutée correctement lors du dénouement du contrat.

Modifier ou révoquer une clause bénéficiaire existante

L’un des avantages de la clause bénéficiaire est qu’elle peut être modifiée à tout moment, tant que l’assuré est en vie et que le bénéficiaire n’a pas accepté formellement la clause.

Lorsqu’une clause est déposée chez le notaire, toute modification doit idéalement passer par ce même canal afin de garantir la cohérence de l’ensemble. Le notaire peut alors conserver la nouvelle version et identifier clairement la dernière volonté exprimée.

Cependant, modifier la clause chez le notaire ne suffit pas à elle seule. Pour éviter toute confusion, il est essentiel que la modification soit également prise en compte par l’assureur, afin que la clause la plus récente soit bien celle qui sera appliquée.

Informer l’assureur : une étape indispensable

Informer l’assureur est une étape clé, souvent sous-estimée. En pratique, l’assureur applique uniquement la clause bénéficiaire dont il a connaissance. Si une clause déposée ou modifiée chez le notaire n’est pas portée à sa connaissance, elle risque de ne pas être prise en compte.

Cette information peut prendre différentes formes : transmission d’une copie de la clause, mention explicite de l’existence d’une clause déposée chez le notaire, ou mise à jour formalisée du contrat. L’objectif est simple : éviter toute incohérence entre la clause conservée par le notaire et celle enregistrée par l’assureur.

Une bonne coordination entre le notaire, l’assureur et l’assuré permet de sécuriser pleinement la transmission et d’éviter les difficultés au moment du versement des capitaux. Dans ce contexte, il est important de rappeler que, comme pour tout contrat d’assurance-vie, les démarches liées à la clause bénéficiaire doivent toujours être faites en cohérence avec l’assureur qui porte le contrat.

Louve Infinity est notre contrat d’assurance-vie récemment lancé, pensé pour donner accès à une solution simple et efficace, avec des frais de gestion sur unités de compte de 0,39 %, parmi les plus bas du marché. Il est possible d’investir en gestion libre (pour garder la main sur ses choix) ou en gestion pilotée (pour déléguer l’allocation selon son profil). Côté supports, Louve Infinity propose dès le lancement une sélection structurée autour de 6 ETF incontournables, 1 ETF monétaire, un fonds euros, 7 SCPI, ainsi que des fonds obligataires. Et comme le contrat est tout récent, l’offre d’unités de compte a vocation à s’enrichir progressivement pour couvrir davantage de besoins et de stratégies d’investissement.

Déposer sa clause bénéficiaire chez le notaire peut être un véritable atout pour sécuriser la transmission de son assurance-vie, à condition d’en comprendre les limites. Cette démarche est particulièrement utile dans les situations complexes, mais elle n’est ni obligatoire ni systématiquement nécessaire. L’essentiel reste une chose : que la volonté de l’assuré soit claire, à jour et connue de l’assureur. Une bonne coordination entre notaire, assureur et assuré est la clé pour éviter les litiges et garantir une transmission conforme aux objectifs patrimoniaux.

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.