.svg)

- Dans un premier temps, nous définirons qu'est ce qu'un fonds euro et où nous pouvons le trouver.

- Puis nous verrons les avantages de faire un investissement en fonds euro, mais aussi ses désavantages.

- Enfin, nous regardons les alternatives aux fonds euros qui existent sur le marché, avec entre autres l'option d'investir en SCPI.

Support financier longtemps plébiscité par les Français (via les contrats d’assurance-vie, de plan épargne retraite etc.), les fonds euros font aujourd’hui face à une chute du rendement (1,4 en moyenne en 2020 et 1,3 en 2021).

De nombreux investisseurs et épargnants recherchent alors des alternatives aux fonds euros pour réconcilier le faible niveau de risque constitutif du fonds euros et une augmentation du rendement.

Cet article résume les avantages et limites du fonds euros et fait le tour d’horizons des alternatives qui s’offrent aux épargnants pour obtenir de meilleurs rendements.

Un fonds euro est un support d’investissement accessible à travers différents types d’enveloppes fiscales : l’assurance-vie, le plan épargne retraite (PER) et le contrat de capitalisation.

Généralement, les fonds euros sont investis via des contrats d’assurance-vie. En effet, dans ce dernier cas, les investissements peuvent être réalisés dans deux types de supports : les fonds en euros et les unités de compte (UC). Il est donc important de bien comprendre le fonctionnement de l'assurance-vie pour bien équilibrer son portefeuille.

Le fonds euros se définit alors par des placements en monnaie garantis, au sein d’un contrat (assurance-vie, capitalisation ou plan épargne retraite).

Les avantages du fonds euro

Le fonds euros est un support financier avantageux : premièrement, il s’agit d’un investissement financier totalement sécurisé et garanti, c’est donc un placement idéal pour les investisseurs ne souhaitant pas prendre de risques.

Deuxièmement, le fonds euros bénéficie de « l’effet cliquet » : chaque année le fonds euros génère des intérêts qui sont immédiatement et systématiquement capitalisés, générant ainsi à leur tour un revenu. Cela signifie donc que les intérêts sont définitivement acquis et s’ajoutent au capital garanti.

Par ailleurs, les fonds euros offrent un taux d’intérêt connu et régulier : chaque début d’année ce taux est calculé et indique la rémunération qui sera perçue à intervalles réguliers.

Enfin, la disponibilité du fonds euros constitue également l’un de ses avantages majeurs : c’est un placement qui peut être racheté partiellement ou totalement à n’importe quel moment.

Les inconvénients du fonds euro

En dépit de ces avantages, le fonds euros ne correspond pas à tous les investisseurs.

En effet, en contrepartie de son faible niveau de risque, le fonds euro est peu rémunérateur, avec une performance moyenne de 1,3% (en 2021) qui ne cesse de baisser. Les fonds en euros génèrent donc moins de rendements que les unités de comptes, pour des frais de gestions et prélèvements sociaux plus importants.

De plus, si le fond en euros est disponible, il est cependant désavantageux de le racheter en cours d’année, car le prorata du rendement sur l’année n’est alors pas perçu.

Ainsi le fonds euro est un placement financier garanti, intéressant à court terme. Par contre, sur le plus long terme, il vaut mieux privilégier des placements plus performants.

Il existe différents types de fonds euros en fonction de la nature de l’investissement du fonds, dont 2 ayant pour caractéristique commune la garantie du capital.

Les fonds euros dits classiques

Les fonds euros dits classiques sont les plus répandus et sont principalement composés d’obligations, soit des emprunts d’États ou d’entreprises générant des intérêts. Ces obligations représentent environ 80% du fonds euros classique. Depuis les années 2000, les rendements de ces fonds euros ne font que diminuer.

Les fonds euros dynamiques ou diversifiés

Les fonds euros dynamiques ou diversifiés offrent la même garantie de capital que le fonds euro classique, mais sans être composés à 80% d’obligations. En effet, l’intérêt de ces fonds est de diversifier les investissements pour offrir un meilleur rendement sans détériorer le niveau de risque du fonds euro. Ces fonds euros diversifiés peuvent notamment être partiellement investis dans l’immobilier, on parle alors de fonds euro immobilier.

Les fonds euros croissance

Les fonds euros croissance se distinguent des deux précédents, car le capital n’est pas garanti à tout instant, mais à une échéance fixée par le souscripteur et l’assureur. Ainsi, le gestionnaire peut investir dans des actifs présentant un niveau de risque plus élevé, mais offrant un meilleur rendement. Cependant, la garantie est généralement fixée à plus de 8 ans, ce qui peut représenter un inconvénient pour certains investisseurs.

Au vu des inconvénients des fonds euros présentés plus haut, un investisseur à la recherche d’un placement performant aurait intérêt à sortir du fonds euros, voici une présentation non exhaustive des différentes alternatives.

Les fonds euros dynamiques ou diversifiés

L’une des alternatives aux fonds euros traditionnels, composés à 80% d’obligations sont les fonds euros dits dynamiques ou diversifiés évoqués plus haut, qui assurent les mêmes avantages que les fonds euros classiques avec de meilleures perspectives de rendements.

Les unités de compte

Les unités de compte représentent aussi une alternative au fonds euros dans le cadre d’une assurance-vie, ce sont des valeurs mobilières et des actifs financiers divers, au travers desquels le capital de l’assurance-vie peut être investi. Le rendement des unités de compte est généralement supérieur à celui des fonds euros, mais le capital investi n’est pas garanti.

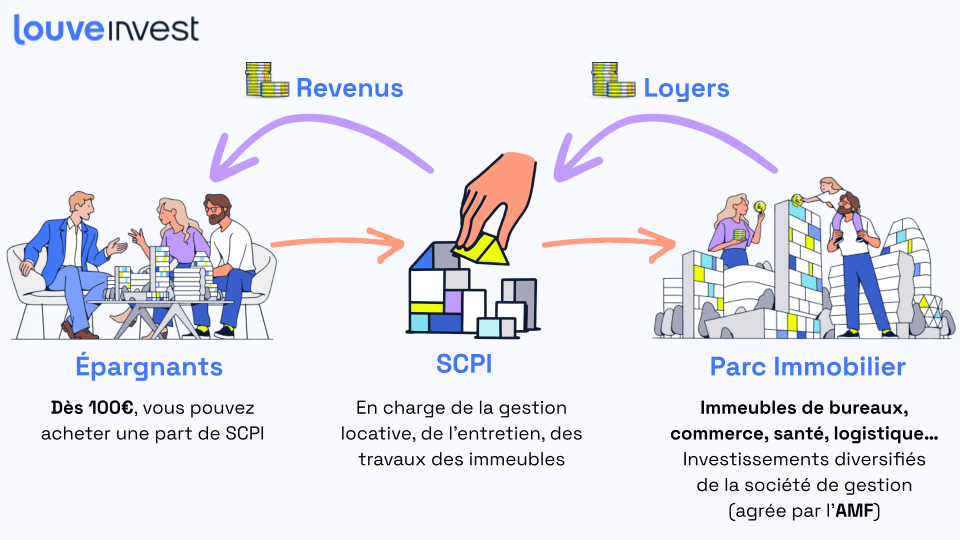

Les SCPI

Les SCPI (Société Civile de Participation Immobilières) sont des sociétés permettant d’investir dans l’immobilier, sans détenir de bien immobilier en physique.

Autrement dit un investisseur faisant le choix d’une SCPI, détiendra un pourcentage d’un parc immobilier géré par la SCPI. Le nombre de parts détenues dans une SCPI déterminera la part de loyer perçue par l’investisseur. Ce type de placement n’est pas officiellement garanti, mais le risque demeure limité grâce à la mutualisation : si un locataire fait défaut cela n’aura qu’une influence marginale sur les revenus perçus par les détenteurs de parts de la SCPI.

De plus, les SCPI offrent une plus grande liquidité qu’un investissement immobilier traditionnel, car il est plus facile de désinvestir ou de vendre une partie seulement de ses parts. C’est donc une alternative intéressante au fonds euros. Il est même possible de faire du versement programmé et permet de réaliser de l'optimisation fiscale si l'on est lourdement imposé via des SCPI à l'étranger.

Les OPCI

Les OPCI (Organisme de Placement Collectif Immobilier) constituent une alternative au fonds euros proche des SCPI. Ce sont des placements hybrides prenant des positions opportunistes en fonction de la conjoncture. Si les OPCI sont majoritairement investis dans l’immobilier, une partie est également placée dans des produits financiers (actions, obligations etc). L’OPCI permet de diversifier des placements en investissant dans des actifs financiers et immobiliers avec une volatilité faible.

Les produits structurés

Enfin, les produits structurés sont également une bonne alternative au fonds euros puisqu’ils présentent un rendement intéressant. Ils se caractérisent par une durée d’investissement fixée et par un objectif de rendement. Ces produits intègrent des mécanismes de remboursement en cas de baisse de l’indice ce qui permet de limiter le risque de perte en capital. Ainsi, l’intérêt de ces produits est d’optimiser la rentabilité et de garantir une protection au moins partielle du capital.

Malgré leur faible niveau de risque, les fonds euros sont des placements financiers de moins en moins performants. Cette diminution du rendement s'explique par un facteur macroéconomique : les fonds euros étant majoritairement composés d'actifs obligataires, subissent la baisse du taux d'intérêt versé par l'État, résultant de la politique monétaire de la Banque Centrale Européenne. Pour autant, la perspective d'une augmentation des taux ne résulterait pas en une performance accrue puisque ces fonds seront plombés par la faible rémunération des bons du trésor.

Ainsi, du fait de cette performance limitée liée à la nature même des fonds euros, un investisseur aurait plutôt intérêt à se tourner vers d’autres placements plus performants sans détérioration majeure du niveau de risque.

Un investisseur à la recherche d’un meilleur rendement que le fonds euros sans prendre trop de risques aurait donc intérêt à se tourner vers les alternatives aux fonds euros telles que les placements en SCPI, OPCI, produits structurés, unités de compte etc.

Romain Suchaud est conseiller en gestion de patrimoine chez Louve Invest, diplômé de l’IPAG Business School et certifié IOBSP.

Après 8 ans chez Allianz Expertise & Conseil, il accompagne aujourd’hui les investisseurs dans leurs stratégies SCPI et dirige plusieurs sociétés patrimoniales.

.png)