.svg)

.png)

Ce simulateur est fourni à titre indicatif et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Les calculs sont basés sur des hypothèses (taux de distribution historique, fiscalité en vigueur) susceptibles d'évoluer. Investir en SCPI en nue-propriété comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller en gestion de patrimoine avant toute décision d'investissement.

- La nue-propriété permet d'acheter des parts de SCPI avec une décote de 30 % à 40 % sur le prix d'achat. Pendant 7 à 10 ans, vous ne touchez aucun dividende mais bénéficiez d'une exonération fiscale totale (IR, PS, IFI). Au terme, vous récupérez la pleine propriété sans impôt sur le delta récupéré (article 1133 du CGI).

- Les meilleures SCPI affichent des TRI compris entre 4,5 % et 5,5 % par an : Sofidynamic (5,24 %), Upeka (4,68 %), Remake Live (4,44 %). Cette stratégie s'adresse aux investisseurs lourdement imposés (TMI 41-45 %), aux épargnants préparant leur retraite, et aux personnes ayant reçu une entrée d'argent exceptionnelle sans besoin immédiat.

- Louve Invest propose plus de 60 SCPI agréées AMF et cashback allant jusqu'à 3 % sur les SCPI éligibles.

Utiliser le démembrement pour acheter des parts de SCPI moins chers et profiter des avantages fiscaux, investissez en SCPI en Nue-Propriété.

Si la souscription en pleine propriété est la plus répandue dans l’investissement en SCPI, il est possible d’opter pour le démembrement. Ce mécanisme comporte beaucoup d’avantages et peut même s’avérer plus adapté pour certains !

Nue-propriété : acheter moins cher, récupérer plus tard

La nue-propriété, c'est le droit de détenir des parts de SCPI sans en percevoir les revenus locatifs (les dividendes) pendant une durée déterminée. En contrepartie de cette renonciation temporaire aux loyers, vous bénéficiez d'une décote importante sur le prix d'achat (de 20 % à 40 % selon la durée).

Exemple concret : une part de SCPI coûte 1 000 € en pleine propriété. En nue-propriété sur 10 ans, vous l'achetez 650 € (décote de 35 %). Pendant 10 ans, vous ne touchez rien. Au bout de 10 ans, vous récupérez automatiquement et gratuitement la pleine propriété de cette part, qui vaut désormais 1 000 € (voire plus si elle s'est revalorisée).

Vous avez donc acheté à 650 € ce qui vaut 1 000 €, sans impôt à payer sur cette différence.

Pendant ces 10 ans, quelqu'un d'autre (l'usufruitier) perçoit les loyers à votre place. C'est lui qui paie l'impôt sur ces revenus. De votre côté : aucune fiscalité, aucune déclaration, aucun impôt sur la fortune immobilière (IFI).

Au terme du démembrement (on appelle ça le remembrement), vous devenez plein propriétaire des parts et commencez à percevoir les dividendes.

Comment fonctionne le démembrement ?

Pour permettre ce mécanisme, on utilise le démembrement de propriété, qui consiste à séparer temporairement :

- La nue-propriété (les murs, la détention) → c'est vous

- L'usufruit (les revenus, la jouissance) → c'est l'usufruitier

À la fin de la période convenue, ces deux droits se "remembrent" automatiquement : vous récupérez l'usufruit et devenez plein propriétaire.

Il existe deux types de démembrement : le démembrement temporaire et le démembrement viager.

Le démembrement viager

Lors d'un démembrement viager, l’usufruit est séparé de la nue-propriété jusqu’à la disparition de l’usufruitier.

À ce moment, le nu-propriétaire récupère la pleine propriété des parts détenues. C’est un investissement sur le long terme, généralement intéressant dans un cadre familial.

Les décotes sont fixées selon l’âge de l’usufruitier et il est généralement plus intéressant de mettre en place ce système le plus tôt possible.

Le démembrement temporaire

De son côté, le démembrement temporaire a lieu sur une durée fixe, c'est une durée déterminée par un contrat entre les parties. En générale, cette durée est comprise entre 3 et 20 ans. On considère que la durée idéale d’un démembrement temporaire pour le nu-propriétaire se situe entre 7 et 10 ans, tout dépend des SCPI.

Le nu-propriétaire, qui détient les parts, ne touche aucun revenu pendant la durée du démembrement, ses parts peuvent toutefois être revalorisées chaque année et il est ainsi possible pour lui de bénéficier d'une plus-value immobilière lors de la revente des parts.

À la fin de la durée de démembrement, le nu-propriétaire, qui a acheté ses parts à décote, obtient la pleine propriété des parts et n'est pas imposé sur le delta qu'il récupère.

Le nu-propriétaire peut également décider, au besoin, de vendre ses droits avant l'arrivée à terme du contrat et ce sans perdre ses avantages acquis. Il faut bien prendre en considération cependant que la revente des droits est très compliquée.

Certains indicateurs permettent de se faire un bon avis sur les SCPI proposant ce mécanisme :

- Par exemple, la clé de démembrement, appelée aussi la clé de répartition entre nu-propriétaire et usufruitier. Pour une durée de 10 ans, la clé est en moyenne de 69 % pour le nu-propriétaire et 31 % pour l'usufruitier. Dit différemment, elle exprime aussi la décote sur le prix de la part pour le nu-propriétaire. Au bout de 10 ans, le nu-propriétaire récupérera 100% de la part (la pleine propriété), en ayant payé au départ 69% de cette part de SCPI.

- Il faut également se renseigner sur la stratégie de revalorisation des parts des SCPI.

- Ainsi que sur les frais de ces SCPI.

Conseil de Clément : La durée optimale d'un démembrement dépend de votre profil fiscal et de votre horizon d'investissement. Si vous avez 50 ans et prévoyez de prendre votre retraite à 60 ans, un démembrement de 10 ans est idéal : vous récupérez la pleine propriété pile au moment où vous aurez besoin de revenus complémentaires. À l'inverse, si vous avez 35 ans et que vous optimisez votre TMI à 41 %, privilégiez une durée plus longue (15 ans) pour maximiser l'économie fiscale cumulée.

Le mécanisme d'achat en nue-propriété

Lorsque vous souscrivez en nue-propriété, vous bénéficiez d'une décote sur le prix de la part qui dépend de la durée du démembrement. La durée idéale pour obtenir une décote attractive se situe généralement entre 7 et 10 ans.

Le nu-propriétaire peut ainsi bénéficier d'une décote moyenne de 30 % à 36 % sur le prix d'achat, voire plus selon les SCPI. Retenez cependant que les frais de souscription ainsi que le délai de jouissance s'appliquent aussi bien pour le nu-propriétaire que pour l'usufruitier dans le cas d'un démembrement.

Conseil de Clément : Beaucoup d'investisseurs se focalisent uniquement sur la décote à l'achat et oublient de vérifier la solidité de la SCPI. Une décote de 40 % sur une SCPI avec un TOF de 85 % et une capitalisation de 50 M€ est beaucoup plus risquée qu'une décote de 32 % sur une SCPI avec un TOF de 95 % et une capitalisation de 500 M€. La décote protège partiellement contre la baisse, mais elle ne compense pas une mauvaise gestion ou un patrimoine fragile.

Exemple chiffré : investir 100 000 € dans Remake Live

Prenons l'exemple de Remake Live, la SCPI qui affiche le meilleur TRI en nue-propriété (5,20 % sur 5 ans). La clé de démembrement sur Remake Live est de 64 % pour le nu-propriétaire avec une durée de démembrement de 10 ans.

Étape 1 : L'achat

Imaginons que vous souhaitez investir environ 100 000 € en nue-propriété.

- Prix de la part en pleine propriété : 1 100 €

- Prix de la part en nue-propriété : 1 100 × 0,64 = 704 €

- Décote obtenue : 36 %

- Nombre de parts achetées : 100 000 / 704 = 142,04 → 142 parts

- Montant total investi : 142 × 704 = 99 968 €

Pendant 10 ans, aucun loyer n'est perçu. L'usufruitier touche 100 % des dividendes et paie l'impôt sur ces revenus. De votre côté : aucune fiscalité, aucune déclaration, aucun IFI.

Étape 2 : La projection sur 10 ans

Imaginons maintenant que la part de pleine propriété se revalorise en moyenne de 1,5 % par an sur 10 ans (hypothèse conservatrice basée sur l'historique moyen des SCPI de qualité).

- Valeur de la part au bout de 10 ans : 1 100 × (1,015)^10 ≈ 1 277 €

- Valeur totale récupérée : 142 × 1 277 = 181 334 €

- Gain sur revalorisation : 181 334 - 99 968 = +81 366 € (+81,5 %)

Économie fiscale (si TMI 41 %)

Si vous aviez investi en pleine propriété, vous auriez perçu environ 5 % de rendement par an (hypothèse de taux de distribution moyen), soit environ 5 000 € de revenus fonciers annuels.

- Impôt annuel (IR + prélèvements sociaux) : 5 000 × 58,2 % ≈ 2 910 €/an

- Économie fiscale sur 10 ans : 2 910 × 10 = ~29 100 €

Bilan au bout de 10 ans

Au terme du démembrement (le remembrement), vous récupérez automatiquement et gratuitement la pleine propriété des 142 parts. Vous commencez alors à percevoir les dividendes, sans aucun impôt à payer sur le delta récupéré (article 1133 du CGI).

Pour plus de calcul, selon vos hypothèses, rendez-vous sur notre article simulation SCPI ou alors directement sur notre App Web :

Comment Louve trouve votre usufruitier ?

Lorsque vous achetez des parts de SCPI en nue-propriété, un autre investisseur doit concomitamment investir en usufruit pour que l'opération se réalise. C'est ce qu'on appelle le "mariage" entre nu-propriétaire et usufruitier.

Le rôle de Louve dans le matching

Sur la marketplace Louve, ce matching se fait automatiquement. Dès que vous validez votre souscription en nue-propriété, notre système met en relation votre demande avec un investisseur souhaitant acquérir l'usufruit des mêmes parts. Ce processus est entièrement géré par Louve, vous n'avez aucune démarche à effectuer.

Un délai ultra-rapide

En moyenne, un nu-propriétaire trouve son usufruitier en moins de 2 minutes sur la plateforme Louve (médiane : 1,3 minute). Cette rapidité est rendue possible par le grand nombre d'investisseurs actifs sur notre marketplace, aussi bien côté nue-propriété que côté usufruit.

Vous souhaitez investir en usufruit ?

À l'inverse, si vous préférez percevoir des revenus immédiats plutôt que de capitaliser à long terme, l'usufruit peut être une option intéressante. Découvrez notre guide complet sur l'investissement en usufruit de SCPI ou contactez-nous à contact@louveinvest.com.

Acquérir des parts de SCPI en nue-propriété est avantageux à plus d’un titre.

Recourir à la nue-propriété pour obtenir des revenus différés et une plus-value à terme

Tout d’abord, ce mécanisme permet d'obtenir des revenus différés relativement sûrs à terme.

Ensuite, lorsque le temps du démembrement sera révolu, cela permet de bénéficier d’une décote sur le prix des parts et de réaliser éventuellement d'une belle plus-value lors de la consolidation des parts (la récupération de l’usufruit).

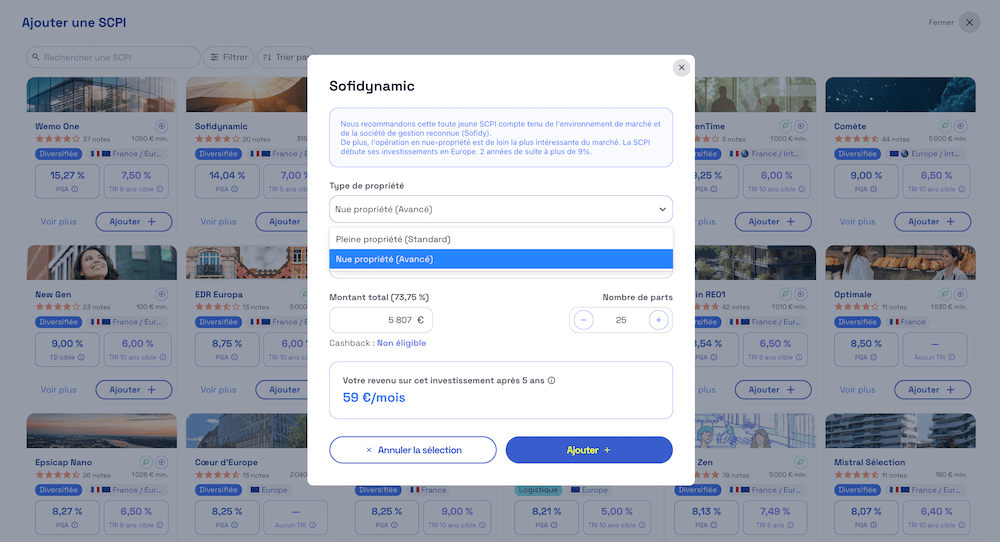

Par exemple, Sofidynamic a affiché un taux de distribution de 6,00 % en 2025 et 6,00 % en 2024, témoignant d'une régularité de performance. Avec une hypothèse conservatrice de revalorisation moyenne de 1,5 % par an, la valeur des parts augmente progressivement, permettant au nu-propriétaire de récupérer un capital bien supérieur à l'investissement initial.

De plus, aucune imposition n'est due sur le delta récupéré lors du remembrement (article 1133 du Code général des impôts). C'est un gain en capital totalement exonéré.

La nue-propriété est intéressante fiscalement

D’un point de vue fiscal, le démembrement est également une opération intéressante. Le nu-propriétaire n’est en effet pas imposé pendant toute la durée du démembrement car il ne touche aucun dividende.

Trois avantages fiscaux majeurs

- Pas d'impôt sur le revenu (IR) pendant le démembrement

- Pas de prélèvements sociaux (PS) pendant le démembrement

- Pas d'IFI sur les parts détenues en nue-propriété

En droit fiscal, seul l'usufruitier est redevable de l'IFI sur la pleine valeur des parts. Pour un contribuable dont le patrimoine immobilier dépasse 1,3 million d'euros, cela représente un avantage considérable.

De son côté, le mécanisme du démembrement viager s’avère être un très bon moyen pour transmettre son patrimoine.

Au remembrement et à la revente

Au terme du démembrement, vous récupérez automatiquement la pleine propriété des parts sans aucune imposition sur le delta récupéré (article 1133 du Code général des impôts).

Si vous décidez de revendre vos parts après le remembrement, la plus-value est calculée sur votre prix d'achat initial en nue-propriété, pas sur la valeur de pleine propriété. Cette plus-value suit le régime des plus-values immobilières, avec exonération progressive au-delà de 22 ans de détention.

Pour tout savoir sur la fiscalité des SCPI, consultez notre guide complet sur la fiscalité SCPI.

Comment comparer les SCPI en nue-propriété ?

Toutes les SCPI en nue-propriété ne se valent pas. Pour choisir la bonne, deux indicateurs sont essentiels : le Taux de Rendement Interne (TRI) et la clé de démembrement.

Le TRI (Taux de Rendement Interne) mesure votre rentabilité annualisée réelle en intégrant :

- La décote à l'achat

- La revalorisation potentielle des parts

- L'économie fiscale (IR + PS + IFI)

La clé de démembrement détermine la décote dont vous bénéficiez : plus elle est basse, plus vous payez moins cher.

Voici comment les principales SCPI se comparent sur ces deux critères.

Les meilleures SCPI en nue-propriété par Taux de Rendement Interne (TRI)

Les TRI en gras et en vert correspondent à la durée optimale pour chaque SCPI.

Visualiser les décotes : le graphique interactif des clés

Le graphique ci-dessous vous permet de comparer visuellement les clés de démembrement (et donc les décotes) selon la durée choisie.

Comment lire ce graphique ?

- Plus la courbe est basse, plus la décote est importante pour le nu-propriétaire

- Sofidynamic et PFO proposent les décotes les plus agressives (41 % et 38 % sur 10 ans)

- Transitions Europe descend jusqu'à 53 % sur 20 ans, soit une décote record de 47 %

C'est pourquoi nous recommandons Upeka, Remake Live ou Iroko Zen : elles combinent décotes attractives et fondamentaux solides.

Investir en nue-propriété ne se résume pas à chercher la décote la plus élevée. Une SCPI peut afficher une clé très attractive, mais cacher des faiblesses structurelles qui compromettront votre rendement à long terme. Pour choisir la bonne SCPI en nue-propriété, quatre critères essentiels doivent guider votre décision.

Critère n°1 : La clé de répartition et le TRI

La clé de démembrement (ou clé de répartition) détermine le pourcentage du prix de la part que vous payez en tant que nu-propriétaire. Plus cette clé est basse, plus votre décote est importante.

Exemple : Une clé de 64 % signifie que vous payez 64 % du prix de la part en pleine propriété, soit une décote de 36 %.

Comment comparer les clés ? Pour une même durée de démembrement, comparez les clés entre SCPI. À 10 ans, les clés varient généralement entre 59 % (Sofidynamic) et 75 % (Pierval Santé). Une différence de 10 points de clé représente une économie substantielle à l'achat.

Privilégier les TRI supérieurs à 4,5 %. Le Taux de Rendement Interne (TRI) intègre la décote, la revalorisation potentielle et l'économie fiscale. Un TRI supérieur à 4,5 % sur la durée visée est un bon indicateur de performance. Sofidynamic (5,24 % sur 10 ans), Upeka (4,68 % sur 5 ans) et Remake Live (4,44 % sur 5 ans) dépassent ce seuil.

Critère n°2 : Le potentiel de revalorisation

Une décote attractive perd de son intérêt si la valeur des parts stagne ou baisse pendant le démembrement. Le potentiel de revalorisation dépend de trois facteurs :

- La stratégie patrimoniale de la société de gestion : Certaines sociétés de gestion privilégient l'acquisition d'actifs premium susceptibles de se valoriser (immeubles récents, emplacements de choix, locataires solides), tandis que d'autres optimisent le rendement immédiat au détriment de la valorisation. Analysez la politique d'investissement de la SCPI : cible-t-elle des actifs value-add ou core ?

- L'historique de revalorisation des parts : Consultez les revalorisations des 3 à 5 dernières années. Une SCPI qui revalorise ses parts de 1,5 % à 2 % par an en moyenne témoigne d'une gestion patrimoniale dynamique. Sofidynamic maintient un taux de distribution de 6 % depuis 2024, tandis que Remake Live affiche 5,30 % en 2025 (contre 5,00 % en 2024), signe d'une trajectoire positive.

- Prix de souscription vs valeur de reconstitution : Si le prix de souscription est inférieur à la valeur de reconstitution (décote), cela peut indiquer un potentiel de revalorisation à court terme. À l'inverse, une surcote importante suggère un risque de correction. Vérifiez ce différentiel dans les documents d'information de la SCPI.

Critère n°3 : La solidité de la SCPI

Une SCPI solide protège votre investissement pendant les 7 à 10 ans du démembrement. Six indicateurs clés permettent d'évaluer cette solidité :

- Taux d'Occupation Financier (TOF) supérieur à 90 % : Le TOF mesure la part des loyers effectivement perçus par rapport aux loyers théoriques. Un TOF supérieur à 90 % témoigne d'une bonne gestion locative et d'un patrimoine attractif. En dessous de 85 %, la SCPI peut rencontrer des difficultés de commercialisation de ses actifs.

- Performance Globale Annuelle (PGA) : un indicateur synthétique : La PGA est devenue l'indicateur de référence pour mesurer la performance réelle d'une SCPI. Elle intègre à la fois le taux de distribution ET la variation du prix de part sur l'année. Une PGA supérieure à 5 % témoigne d'une performance solide.

Exemple : Une SCPI qui distribue 5,50 % et dont le prix de part augmente de 1 % affichera une PGA d'environ 6,50 %. À l'inverse, une SCPI qui distribue 6 % mais dont le prix de part baisse de 2 % affichera une PGA de seulement 4 %.

- Capitalisation supérieure à 300 M€ : Une capitalisation importante permet une meilleure diversification du patrimoine (plus d'actifs, plus de locataires) et une meilleure liquidité. Les SCPI de petite taille (< 100 M€) sont plus exposées au risque de concentration.

- Taux de distribution historique stable : Un taux de distribution qui varie fortement d'une année à l'autre (par exemple, 6 % puis 4 % puis 5,5 %) peut indiquer une gestion opportuniste ou des difficultés structurelles. Privilégiez les SCPI affichant une progression ou une stabilité sur 3 à 5 ans.

- Report à nouveau positif : Le report à nouveau correspond aux réserves constituées par la SCPI. Un report à nouveau positif (plusieurs mois de loyers en réserve) permet d'amortir les imprévus : vacance locative, travaux non budgétés, défaillance d'un locataire.

- Diversification sectorielle et géographique : Une SCPI mono-sectorielle (bureaux uniquement) ou mono-géographique (Paris uniquement) est plus vulnérable aux cycles immobiliers. Les SCPI diversifiées (bureaux + commerces + logistique + santé) et multi-pays résistent mieux aux chocs de marché.

Critère n°4 : Les frais

Les frais de souscription s'appliquent également au nu-propriétaire. Ils varient généralement entre 8 % et 12 % du montant investi et viennent réduire mécaniquement votre capital de départ.

Exemple : Sur un investissement de 100 000 €, des frais de 10 % représentent 10 000 € prélevés à la souscription. Votre capital effectivement investi est donc de 90 000 €.

Le bonus de souscription Louve : Louve négocie des bonus de souscription auprès des sociétés de gestion, réduisant vos frais d'entrée. Par exemple, un bonus de 3 % sur une SCPI avec 10 % de frais ramène votre coût réel à 7 %, soit 3 000 € d'économie sur 100 000 € investis.

Comparez systématiquement les frais entre SCPI et privilégiez les plateformes qui négocient des réductions. Sur un investissement de 10 à 15 ans, quelques points de frais en moins peuvent représenter plusieurs milliers d'euros de capital supplémentaire.

Tableau récapitulatif des critères

Investir en nue-propriété amplifie certains risques inhérents aux SCPI classiques. Si le mécanisme offre des avantages fiscaux et une décote attractive, il impose également des contraintes qu'il est essentiel de comprendre avant de s'engager.

Risque d'illiquidité renforcée

Le principal risque de la nue-propriété est l'illiquidité totale de votre investissement pendant toute la durée du démembrement.

- Parts bloquées pendant 7 à 20 ans : Contrairement à la pleine propriété, où vous pouvez théoriquement revendre vos parts à tout moment (sous réserve de trouver un acheteur), les parts en nue-propriété sont bloquées jusqu'au terme du démembrement. Pendant cette période, vous ne pouvez ni les vendre facilement ni en tirer de revenus.

- Absence de marché secondaire organisé :

Il n'existe pas de marché secondaire développé pour les parts de SCPI démembrées. Si vous devez revendre avant le terme, vous devrez :

- Obtenir l'accord de l'usufruitier (qui n'a aucune obligation d'accepter)

- Accepter une décote supplémentaire importante par rapport au prix initial

- Trouver un acheteur prêt à racheter une nue-propriété avec une durée résiduelle incertaine

- Règle d'or : n'investir que l'argent dont vous n'aurez pas besoin

La nue-propriété ne doit jamais représenter plus de 20 à 30 % de votre patrimoine immobilier. Conservez une épargne de précaution liquide (livret A, fonds euros) équivalente à 6 mois de dépenses pour faire face aux imprévus.

Risque de perte en capital

Le nu-propriétaire est exposé au risque de baisse de la valeur des parts, sans aucun revenu pour compenser cette dépréciation pendant le démembrement.

- Double exposition à la baisse : Si la valeur des parts diminue de 15 % pendant la période de démembrement, le nu-propriétaire subit cette perte sans avoir perçu le moindre dividende pour l'amortir. En pleine propriété, au moins les loyers encaissés atténuent l'impact d'une baisse de valorisation.

- La décote protège partiellement : La décote à l'achat offre un coussin de sécurité qui limite le risque de perte sèche. Par exemple, si vous avez acheté à 64 % de la valeur (36 % de décote) et que la part perd 20 % sur 10 ans, votre perte nette au remembrement sera limitée. Mais ce coussin n'est pas une garantie absolue en cas de forte correction du marché immobilier.

- Importance de diversifier : Ne concentrez jamais votre investissement en nue-propriété sur une seule SCPI. Idéalement, répartissez sur 3 à 5 SCPI avec des stratégies différentes (bureaux, commerces, logistique, santé) pour diluer le risque sectoriel et géographique.

Risque lié à l'absence de revenus

Pendant toute la durée du démembrement, aucune trésorerie n'est générée par vos parts en nue-propriété.

- Aucun flux de trésorerie : Contrairement aux SCPI en pleine propriété qui versent des dividendes trimestriels, la nue-propriété ne génère aucun revenu. Si vous comptez sur cet investissement pour compléter vos revenus à court ou moyen terme, la nue-propriété n'est pas adaptée.

- En cas d'imprévu financier : Perte d'emploi, frais médicaux imprévus, travaux urgents : en cas de coup dur, vos parts en nue-propriété ne pourront pas vous aider. Elles restent totalement immobilisées, sans possibilité d'en extraire de la liquidité rapidement.

- À compenser par une épargne de précaution : Avant d'investir en nue-propriété, assurez-vous d'avoir constitué une épargne de précaution liquide équivalente à 6 à 12 mois de dépenses courantes. Cette épargne doit être placée sur des supports accessibles immédiatement : livret A, livret de développement durable et solidaire (LDDS), ou fonds euros d'assurance-vie.

Malgré ces risques, la nue-propriété reste particulièrement adaptée à certains profils d'investisseurs. Lesquels ? Voyons ça dans la prochaine section.

La nue-propriété n'est pas adaptée à tous les profils d'investisseurs. Elle s'adresse principalement à ceux qui peuvent se passer de revenus immédiats et qui souhaitent optimiser leur fiscalité tout en se constituant un patrimoine sur le long terme.

Les investisseurs qui ont des entrées d’argent sans en avoir besoin dans l’immédiat

Les investisseurs en SCPI démembrées ont le souci de préparer l'avenir et de placer leur épargne.

Ainsi, acquérir des parts en nue-propriété peut être la bonne solution pour toute personne qui reçoit une entrée d’argent (héritage, donation, prime) sans en avoir besoin dans l’immédiat.

En effet, le TRI (Taux de Rendement Interne) d’un placement en nu-propriété s’avère plus intéressant sur le moyen / long terme que les autres alternatives. Plutôt que de placer cet argent sur un livret A à 3 % ou un fonds euros à 2,5 %, la nue-propriété permet de viser un TRI de 4,5 % à 5,5 % tout en bénéficiant d'une exonération fiscale totale pendant le démembrement.

Les épargnants qui souhaitent préparer la retraite

La nue-propriété est également avantageuse pour l’épargnant qui souhaite préparer sa retraite.

En coordonnant la fin de sa vie active avec la fin du démembrement, l’investisseur pourra alors obtenir des revenus complémentaires réguliers qui combleront la baisse de ses revenus, lors de la cessation de son activité.

Exemple concret : Un investisseur de 52 ans qui prend sa retraite à 60 ans peut investir en nue-propriété sur 8 ans. Au moment du remembrement, il récupère la pleine propriété des parts et commence à percevoir les dividendes trimestriels, créant ainsi un complément de revenus au moment où il en a le plus besoin.

Vous souhaitez en savoir plus sur notre sérieux et notre expertise ? Les avis sur Louve Invest sont là pour vous rassurer.

Conseil de Clément : Marc, 52 ans, a investi 150 000 € en nue-propriété sur 8 ans (Upeka et Remake Live). Il récupérera la pleine propriété à 60 ans, pile au moment de sa retraite. À ce moment-là, il pourra choisir de conserver les parts pour percevoir des revenus complémentaires (environ 7 500 € par an avec un TD de 5 %), ou de les revendre pour constituer un capital. Cette stratégie lui permet aujourd'hui d'optimiser sa fiscalité (TMI à 41 %) tout en se constituant un patrimoine pour demain.

Investisseurs lourdement imposés

Investir en nue-propriété est également particulièrement adapté pour les investisseurs lourdement imposés.

Dans cette hypothèse, l'épargnant ne souhaite pas de revenus additionnels afin de ne pas alourdir encore plus sa note fiscale. L'absence de dividende lors de la durée du démembrement ne vient pas augmenter l'impôt sur le revenu.

Trois avantages fiscaux majeurs pour les hauts revenus :

- Pas d'impôt sur le revenu (IR) pendant le démembrement, un avantage considérable pour un contribuable dans la tranche marginale d'imposition (TMI) à 41 % ou 45 %

- Pas de prélèvements sociaux (17,2 %) pendant toute la durée

- Pas d'IFI sur les parts détenues en nue-propriété

Optimisation IFI (Impôt sur la Fortune Immobilière)

Pour un contribuable dont le patrimoine immobilier dépasse 1,3 million d'euros, la nue-propriété permet de sortir une partie de son patrimoine de l'assiette de l'IFI. Seul l'usufruitier est redevable de l'IFI sur la pleine valeur des parts.

Exemple : Un investisseur possédant 2 millions d'euros de patrimoine immobilier (résidence principale + SCPI) paie environ 10 000 € d'IFI par an. En transférant 300 000 € de SCPI en pleine propriété vers 200 000 € de SCPI en nue-propriété, il réduit son assiette IFI de 300 000 € et économise environ 3 000 € d'IFI par an pendant 10 ans, soit 30 000 € d'économie cumulée.

Les entreprises souhaitant placer leur trésorerie

À l’inverse, choisir d’investir en usufruit peut être une bonne solution pour les entreprises souhaitant placer leur trésorerie.

Ce type d’investissement offre un rendement plus intéressant grâce au mécanisme d’amortissement des charges qui réduit fortement la fiscalité des revenus tirés de l’investissement.

En effet, l’amortissement de l’investissement dans de l’usufruit de parts de SCPI du résultat comptable de l’entreprise engendre des économies d’impôt non négligeables. Les revenus perçus sont ainsi partiellement neutralisés fiscalement, tout en générant de la trésorerie pour l'entreprise.

Pour en savoir plus sur la trésorerie d'entreprise, consultez notre article dédié à comment faire fructifier sa trésorerie d'entreprise.

Comment fonctionne la marketplace nue-propriété Louve Invest ?

Chez Louve Invest, nous avons développé une marketplace dédiée au démembrement temporaire qui a déjà facilité plus de 2 135 transactions créées pour un total de 251 470 parts échangées, avec un délai médian de matching de seulement 1,3 minute.

Le processus en 3 étapes :

- Inscription à la marketplace : Vous créez votre compte Louve Invest en quelques clics. Renseignez vos informations personnelles et validez votre profil investisseur.

- Sélection de la SCPI et de la durée : Parcourez notre catalogue de SCPI éligibles à la nue-propriété. Choisissez la SCPI qui correspond à vos objectifs patrimoniaux et sélectionnez la durée de démembrement souhaitée (5, 7, 10, 15 ou 20 ans). Notre outil de simulation vous indique en temps réel la clé de répartition, la décote applicable, et le TRI estimé.

- Matching automatique et signature : Dès que vous validez votre investissement, notre algorithme matche automatiquement votre demande de nue-propriété avec un investisseur en usufruit. Le délai médian est de seulement 1,3 minute. Une fois le matching effectué, vous signez électroniquement les documents et le démembrement est mis en place.

Ce système de marketplace fermée permet de fluidifier un marché traditionnellement opaque et complexe, où les opportunités de nue-propriété étaient réservées à un réseau restreint de CGP et de family offices.

Nue-propriété directe ou fonds collectifs : quelle différence ?

Il existe deux façons d'investir en nue-propriété de SCPI : l'acquisition directe de droits de nue-propriété sur des parts spécifiques, ou l'investissement via un fonds collectif spécialisé.

La nue-propriété directe offre un contrôle précis sur les SCPI choisies et permet de sélectionner des durées et des clés de répartition adaptées à vos besoins. C'est la solution idéale pour les investisseurs qui souhaitent une allocation sur-mesure et maîtriser leur stratégie patrimoniale. Vous choisissez exactement quelle SCPI acheter, pour quelle durée, et vous suivez en temps réel l'évolution de votre investissement.

Les fonds collectifs mutualisent l'investissement sur plusieurs SCPI et plusieurs durées de démembrement, offrant ainsi une diversification automatique. Ils conviennent particulièrement aux investisseurs souhaitant déléguer la sélection et la gestion. En revanche, vous n'avez aucun contrôle sur la composition du portefeuille ni sur les durées de démembrement appliquées.

Chez Louve Invest, nous privilégions l'approche directe, qui permet à nos clients de choisir précisément les SCPI correspondant à leur profil de risque et à leurs objectifs de rendement. Notre marketplace offre un accès transparent aux opportunités de nue-propriété disponibles sur le marché, avec une visibilité totale sur les clés de répartition, les TRI, et les caractéristiques de chaque SCPI. Toutes nos SCPI sont agréées par l'AMF, garantissant un cadre réglementaire strict et une protection des investisseurs.

Comment acheter de la nue-propriété SCPI avec Louve Invest ?

Avec Louve Invest, l'achat de parts en nue-propriété est simplifié : il est aujourd'hui possible d'investir en nue-propriété en ligne en quelques clics.

En 3 étapes simples :

- Créer un compte : Inscrivez-vous gratuitement. Renseignez vos informations personnelles et complétez votre profil investisseur (situation patrimoniale, objectifs, horizon de placement).

- Choisir votre SCPI et votre durée : Parcourez notre catalogue de 60 SCPI agréées par l'AMF éligibles à la nue-propriété. Comparez les TRI, les clés de répartition, et les performances historiques. Sélectionnez la durée de démembrement qui correspond à votre stratégie (5, 7, 10, 15 ou 20 ans).

- Valider et signer : Une fois votre choix effectué, validez votre investissement. Notre algorithme matche automatiquement votre demande avec un usufruitier. Vous signez électroniquement les documents, et le démembrement est mis en place sous quelques jours.

Bonus de souscription inclus : Sur toutes les SCPI éligibles avec frais de souscription, vous bénéficiez automatiquement du bonus de souscription Louve. Ce bonus peut représenter jusqu'à 3 % du montant investi, soit une économie immédiate de plusieurs milliers d'euros.

Investir en SCPI en nue-propriété représente une stratégie patrimoniale puissante pour les investisseurs capables de se passer de revenus immédiats. En acceptant de renoncer temporairement aux loyers, vous bénéficiez d'une décote substantielle à l'achat (30 % à 40 % en moyenne), d'une exonération fiscale totale pendant le démembrement (IR, PS, IFI), et d'un TRI compétitif (4,5 % à 5,5 % selon les SCPI et les durées).

Clément Renault est ingénieur (École des Ponts, MSc Stanford) et alumni Y Combinator W18.

Après avoir été data scientist dans la Silicon Valley puis co‑fondateur de la start‑up de navires autonomes Shone, il revient en 2021 pour lancer Louve Invest, la fintech qui démocratise l’investissement SCPI, qu’il dirige aujourd’hui en tant que CEO.

.png)